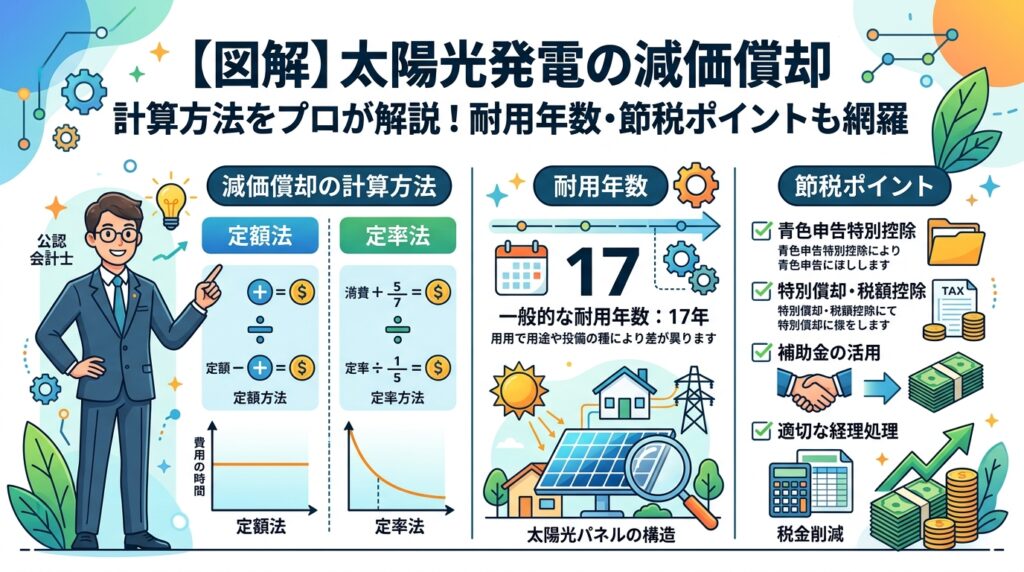

【図解】太陽光発電の減価償却 計算方法をプロが解説!耐用年数・節税ポイントも網羅

POINT

太陽光発電の減価償却とは、設備の取得費用を法定耐用年数にわたって分割し、経費として計上する会計処理です。節税効果を最大化するには、計算方法である「定額法・定率法」の違いや、原則17年とされる法定耐用年数を正しく理解することが不可欠です。

「事業用に太陽光発電を導入したけど、減価償却の計算方法が複雑でよくわからない…」 「確定申告で損をしないためには、どう経費計上すればいいんだろう?」

そんなお悩みをお持ちではありませんか。太陽光発電の減価償却は、正しい計算方法と法定耐用年数を理解することが、節税効果を最大化する上で非常に重要です。

一見、複雑に思える会計処理ですが、定額法・定率法といった計算方法の仕組みや、売電用・自家消費用で異なる耐用年数の違いさえ把握すれば、誰でも適切に経費を計上できます。

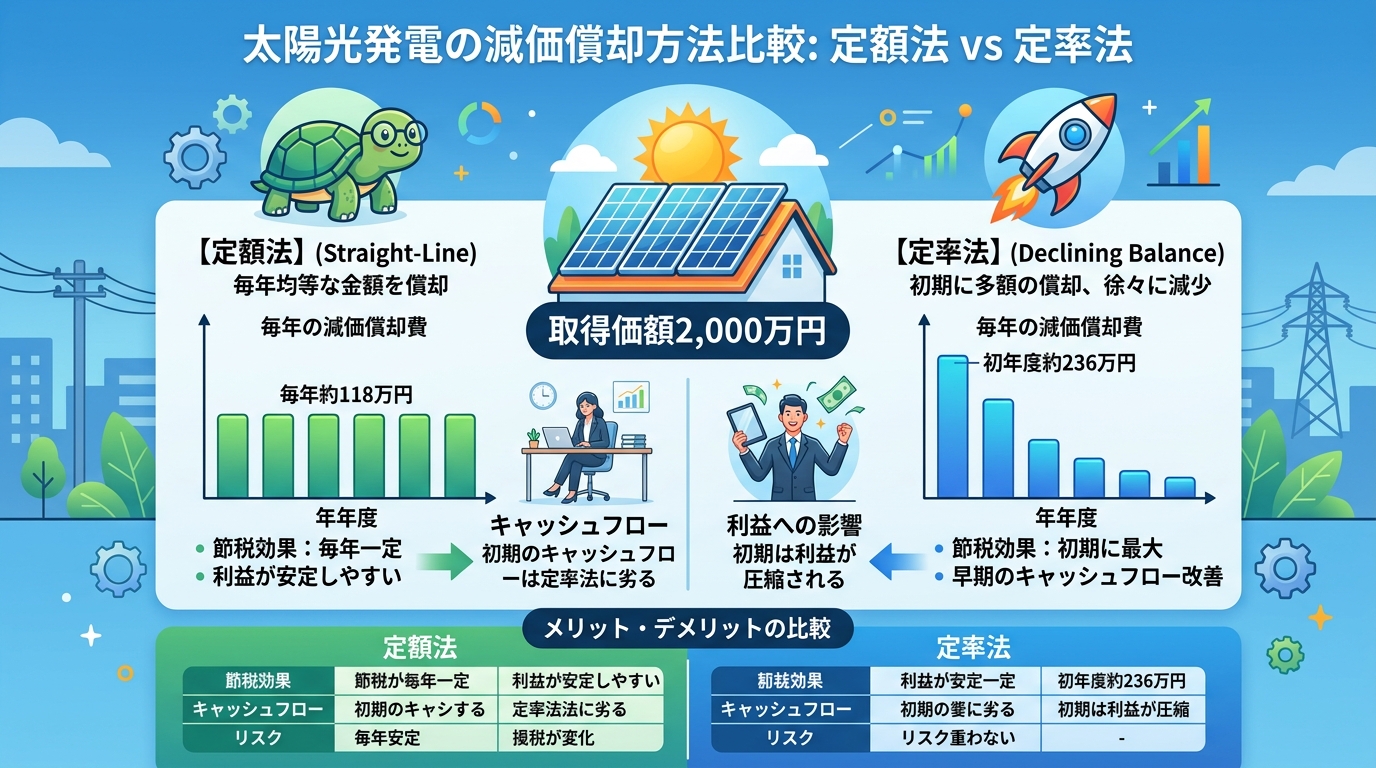

例えば、取得価額が2,000万円の太陽光発電設備の場合、定額法なら毎年約118万円、定率法なら初年度に約236万円もの金額を減価償却費として計上でき、法人税や所得税の負担を大幅に圧縮することが可能です。

太陽光発電設備は減価償却だけでなく、固定資産税の対象にもなります。あわせて確認しておきましょう。 太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

この記事では、太陽光発電の施工を専門とするプロが、初心者にも分かりやすい図解や具体的な計算シミュレーションを交えながら、減価償却の計算方法から節税に繋がるポイント、注意点までを網羅的に解説します。

この記事を最後まで読めば、あなたの会社の太陽光発電設備における減価償却の疑問がすべて解決し、自信を持って税務処理を進められるようになります。

person

体験談

(属性情報: 40代男性・金属加工業の経営者) 工場の屋根に2,000万円かけて太陽光発電を導入したものの、初めての確定申告で減価償却の計算が分からず、正直途方に暮れていました。特に「定額法」と「定率法」のどちらが自社にとって得なのか、判断がつかなかったんです。調べてみると、定率法なら導入初年度の経費を大きくできると分かり、ちょうど利益が出ていた今年はまさにピッタリでした。税理士にも相談の上で定率法を選んだ結果、初年度だけで230万円以上も経費計上でき、想定以上に法人税を圧縮できました。会計処理への不安がなくなり、経営に集中できるようになったのは大きな収穫です。

太陽光発電の減価償却とは?事業者なら知るべき基本

POINT

太陽光発電の減価償却とは、高額な設備費用を法定耐用年数で分割し、毎年経費として計上する会計処理です。特に重要なのは、10kW以上の事業用として導入した法人や個人事業主にとって、正確な損益把握と節税のために必ず実行すべき手続きであるという点です。

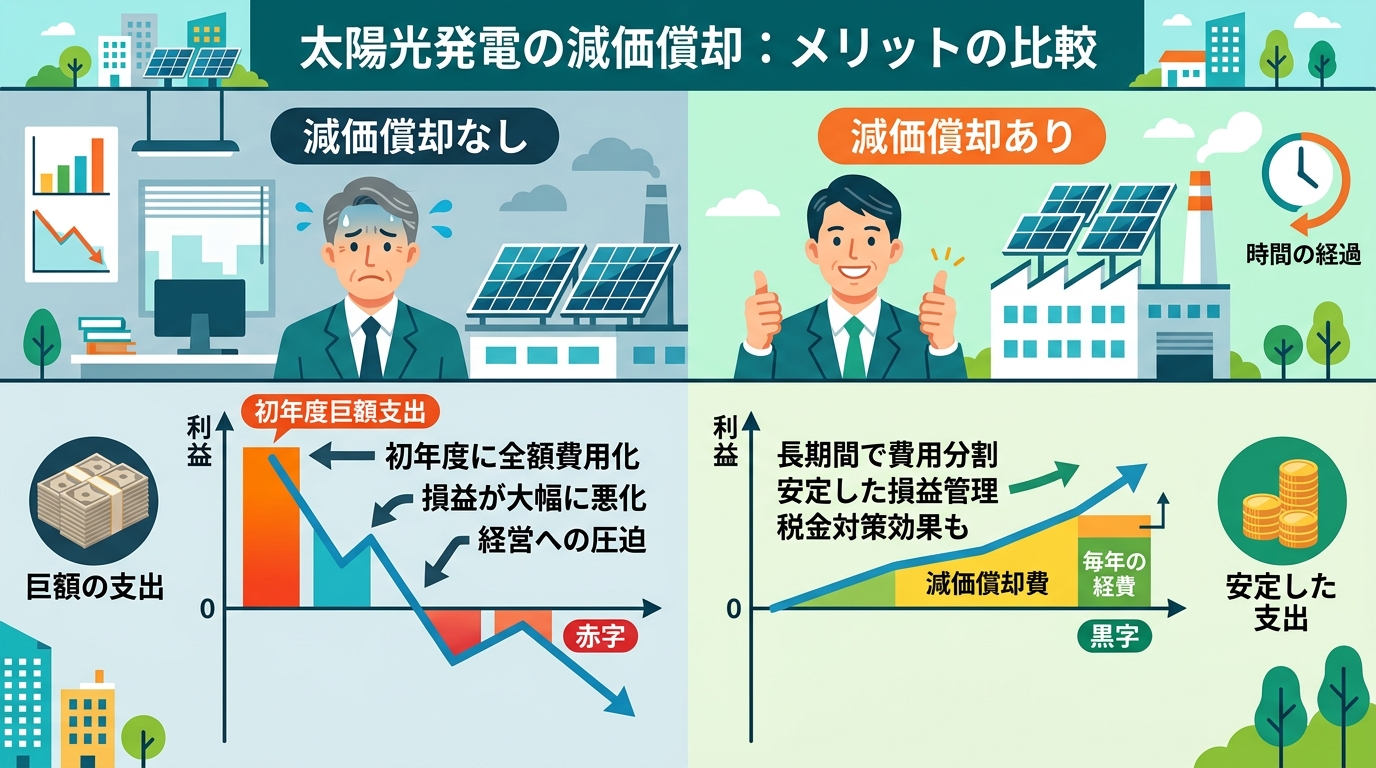

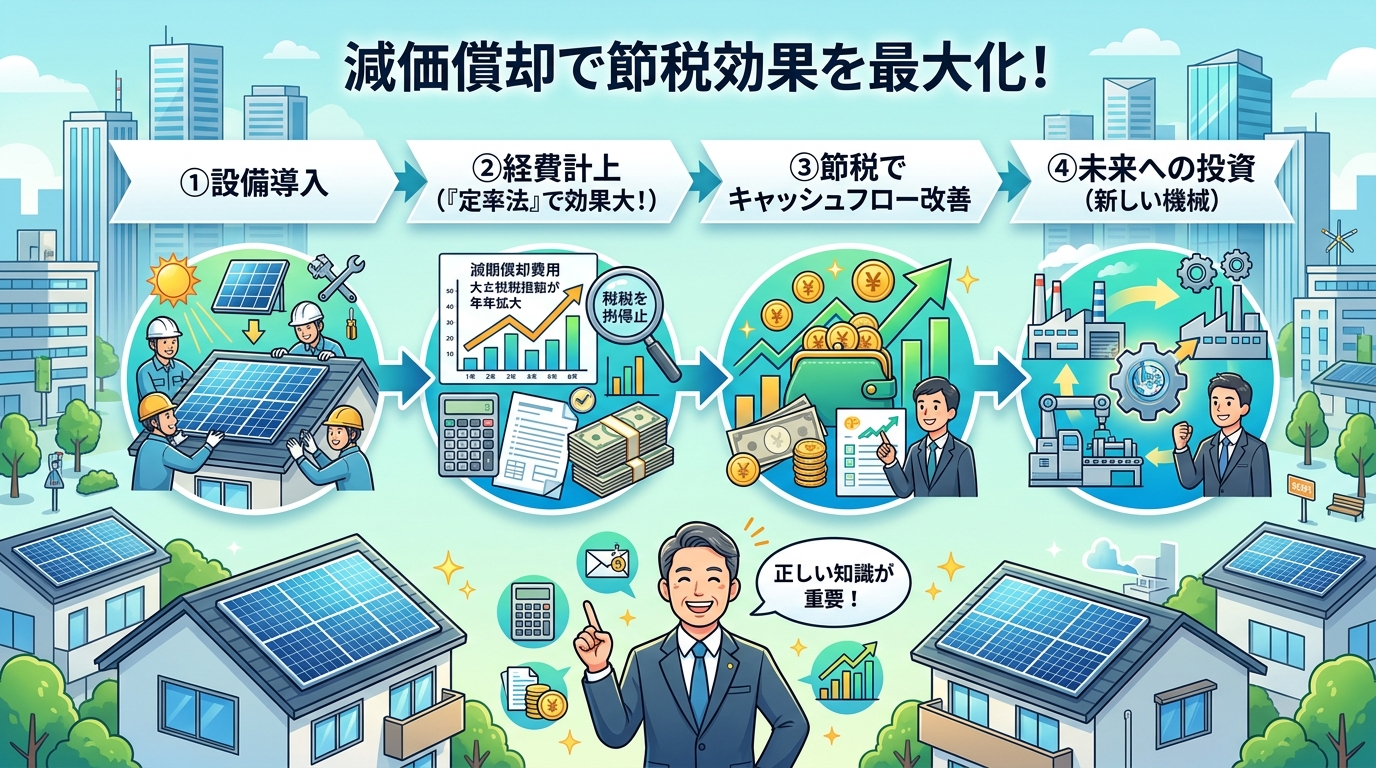

太陽光発電の減価償却とは、高額な設備投資費用を一度に経費として計上するのではなく、法律で定められた年数(法定耐用年数)にわたって分割し、毎年少しずつ経費として計上していく会計処理の仕組みです。

この処理が必要な理由は、太陽光発電設備が長期にわたって収益を生み出す「事業用資産」と見なされるためです。例えば、弊社のような設置業者が施工する産業用太陽光発電は、初期費用が数百万円から数千万円に及ぶことも少なくありません。この高額な設備は、設置した年だけでなく、その後何年にもわたって電気を生み出し、会社に利益をもたらします。

もし購入した年に全額を経費として計上してしまうと、その年だけが極端な赤字になり、翌年以降は売電収入や電気代削減効果による利益だけが計上されることになります。これでは、各事業年度の正確な損益が把握できず、経営実態を正しく反映できません。

そこで、設備の価値が年々減少していくという考え方に基づき、費用をその使用期間に応じて配分するのが減価償却の目的です。

具体的に、減価償却の対象者となるのは、主に10kW以上の産業用・事業用太陽光発電を導入した法人や個人事業主です。事業として収益を得るために設備を導入した場合、この会計処理は必須となります。

一方で、給与所得者の方がご自宅の屋根に設置した10kW未満の家庭用太陽光発電は、扱いが異なります。売電による年間所得が20万円以下の場合、原則として確定申告が不要なため、減価償却の処理も必要ありません。

太陽光発電設備は固定資産税の対象にもなります。減価償却と合わせて理解を深めたい方は、以下の記事もご覧ください。 太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

つまり、事業として太陽光発電を運用するすべての法人・個人事業主の方にとって、減価償却は節税や正しい経営状況の把握のために、必ず理解し実行すべき重要な会計処理なのです。

person

体験談

(属性情報: 48歳・男性・金属加工工場経営) うちの工場に1,000万円かけて太陽光発電を導入したとき、正直、これで今年の法人税はかなり抑えられると単純に考えていました。ところが決算前に税理士から「これは減価償却資産なので、17年に分けて経費計上します」と言われ、頭が真っ白になりましたね。初年度に全額経費にすると経営実態がわからなくなる、という説明を受けて初めて、減価償却が長期的な経営判断のためにあるんだと腑に落ちました。目先の節税だけでなく、会社の正しい体力を把握することの大切さを痛感した出来事です。

太陽光発電の法定耐用年数|原則17年と用途別の例外

POINT

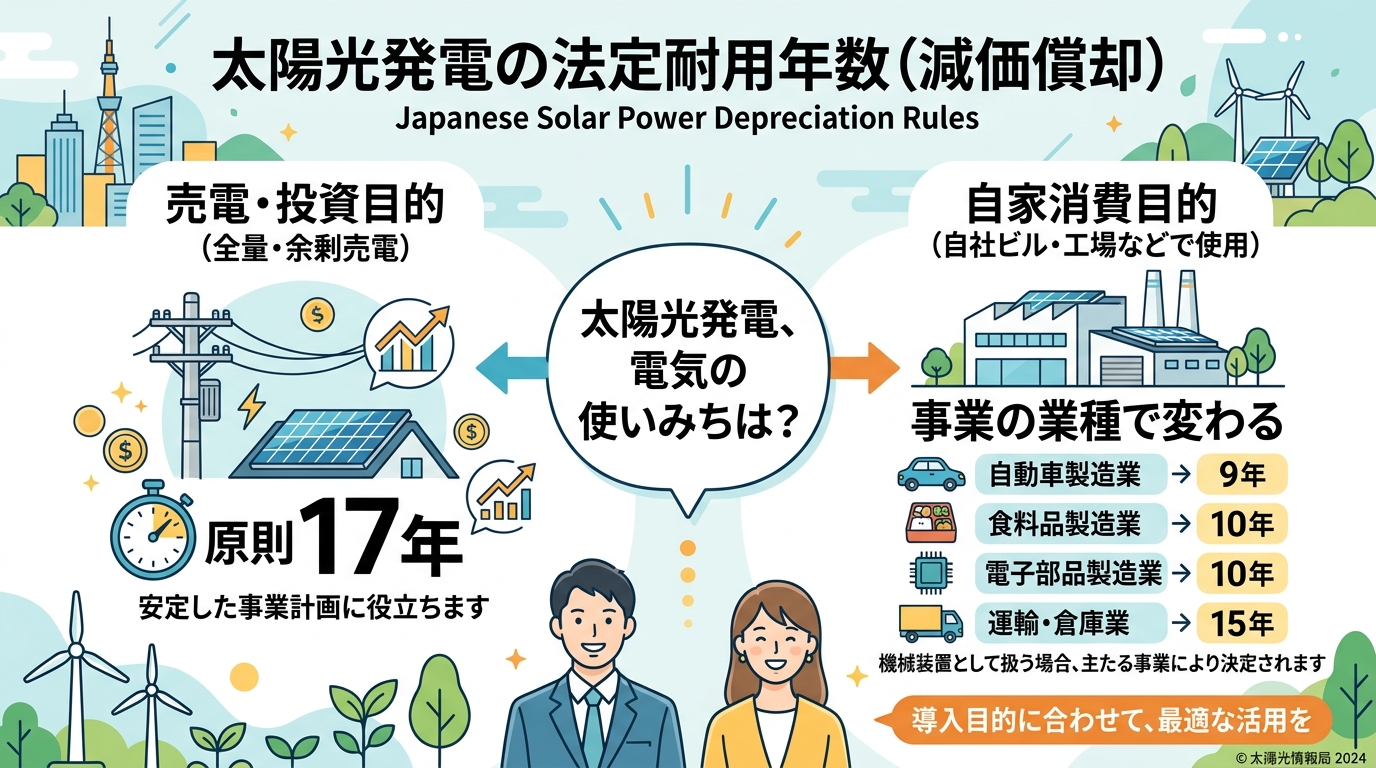

太陽光発電の法定耐用年数とは、減価償却で使う税法上の年数のことで、売電や投資が目的なら原則17年です。特に重要なのは、自家消費目的の場合は電気を使う事業の業種によって耐用年数が変わり、例えば自動車製造業なら9年、食料品製造業なら10年が適用される点です。

太陽光発電設備の減価償却を計算する上で基礎となる「法定耐用年数」は、設備の用途によって異なります。なぜなら、税法上、発電した電気をどのように利用するかで資産の区分が変わり、適用される耐用年数が異なるためです。

例えば、発電した電気を売電したり、太陽光発電事業へ投資したりすることが目的の場合、設備は「電気業用設備」と見なされ、原則として法定耐用年数は17年となります。

しかし、自社の工場で製品を製造するために電気を使う「自家消費型」の場合は注意が必要です。このケースでは、太陽光発電設備は最終製品を作るための一部と見なされ、その製品が属する業種の耐用年数が適用されます。例えば、自動車製造業の工場であれば9年、食料品製造業なら10年といった具合です。

また、太陽光パネル本体だけでなく、パワーコンディショナーは本体と同じ17年(売電目的の場合)、蓄電池は6年と、周辺設備ごとにも耐用年数が定められています。

減価償却を正しく計算し、節税効果を最大化するためには、まず自社が導入する太陽光発電がどの法定耐用年数に該当するのかを正確に把握することが最初のステップです。

太陽光発電の減価償却や税金についてさらに詳しく知りたい方は、固定資産税の計算方法を解説したこちらの記事もご覧ください。 太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

|

業種区分 |

主な業種 |

法定耐用年数 |

|---|---|---|

|

農業用設備 |

農業、畜産業 |

7年 |

|

輸送用機械器具製造業用設備 |

自動車・航空機・鉄道車両製造業 |

9年 |

|

食料品製造業用設備 |

食品メーカー、飲料メーカー |

10年 |

|

化学工業用設備 |

化学薬品、プラスチック製品製造業 |

8年 |

|

金属製品製造業用設備 |

金属部品、金型製造業 |

10年 |

※上記は一例です。実際の適用にあたっては、事業内容や設備の詳細に基づき、税務署または税理士にご確認ください。

原則:売電・投資目的なら法定耐用年数は「17年」

売電収入を得ることを主目的とする産業用太陽光発電の法定耐用年数は、17年です。これは、国税庁が定める「減価償却資産の耐用年数等に関する省令」において、太陽光発電設備が「電気業用設備」に分類され、その中の「その他の設備」のうち「主として金属製のもの」に該当すると規定されているためです。

具体的には、10kW以上の全量売電や、発電した電力の大部分を売電する余剰売電を行う事業用太陽光発電投資は、この17年を基準に減価償却費を計算します。

したがって、これから投資用太陽光発電の導入を検討し、収支シミュレーションを行う際は、法定耐用年数17年で計算するのが会計処理の基本となります。法定耐用年数と、実際に設備が使用できる物理的な寿命は異なる点も覚えておきましょう。

法定耐用年数と、設備が実際に使用できる物理的な寿命は異なります。太陽光パネルの寿命については、こちらの記事で詳しく解説しています。 太陽光パネルの寿命は20~30年!交換・廃棄費用から長持ちさせる方法まで専門家が解説

例外:自家消費型は最終製品の業種で耐用年数が変わる【要注意】

自社の工場や事業所で電気を消費する「自家消費型」の太陽光発電設備を導入する場合、法定耐用年数が17年ではないケースがあるため、特に注意が必要です。

国税庁の質疑応答事例によると、自家発電設備(太陽光発電)で発電した電力が、すべて自社の製品を製造するために使用される場合、その発電設備は最終製品の「製造用設備」の一部と見なされます。その結果、太陽光発電設備自体の耐用年数ではなく、その最終製品が属する業種用設備の耐用年数が適用されるのです。

例えば、自動車部品を製造する工場で使う太陽光発電は「輸送用機械器具製造業用設備」として9年、農業用ハウスの温度管理などに電気を使う場合は「農業用設備」として7年が適用される可能性があります。

このように、自家消費型太陽光発電は、自社の事業内容によって償却期間が17年よりも大幅に短くなることがあります。償却期間が短いほど、単年度に計上できる減価償却費が大きくなるため、早期の節税効果が期待できます。自家消費型を導入する際は、自社の業種がどの設備区分に該当し、耐用年数が何年になるのかを税理士などの専門家へ必ず確認しましょう。

パワーコンディショナーや蓄電池など周辺設備の法定耐用年数

太陽光発電システム全体の減価償却を考える際は、太陽光パネル本体だけでなく、パワーコンディショナーや蓄電池といった周辺設備の法定耐用年数も個別に把握する必要があります。設備ごとに税法上の資産区分と耐用年数が異なるため、それぞれ分けて計上するのが原則です。

具体的な設備の耐用年数は以下の通りです。

-

パワーコンディショナー: 太陽光パネルと一体のシステムとして扱われ、本体と同じ17年(売電目的の場合)が適用されます。

-

蓄電池: 独立した資産と見なされ、「蓄電池電源設備」として6年の耐用年数が適用されます。

-

架台: 太陽光パネルを設置するための架台も、本体と一体と見なされ17年です。

-

フェンス: 発電所の敷地を囲うフェンスは、土地に定着する「構築物」に分類され、金属製のものであれば10年となります。

正確な会計処理を行うには、太陽光発電システムの取得価額を各設備に合理的な基準で按分し、それぞれの耐用年数で減価償却計算を行うことが求められます。

|

設備の種類 |

資産区分 |

法定耐用年数 |

|---|---|---|

|

太陽光パネル(売電目的) |

機械及び装置(電気業用設備) |

17年 |

|

パワーコンディショナー |

機械及び装置(太陽光パネルと一体) |

17年 |

|

蓄電池 |

機械及び装置(蓄電池電源設備) |

6年 |

|

架台 |

機械及び装置(太陽光パネルと一体) |

17年 |

|

遠隔監視システム |

機械及び装置または器具及び備品 |

5年または17年 ※ |

|

フェンス(金属製) |

構築物 |

10年 |

※遠隔監視システムは、その機能や構成により資産区分が異なる場合があります。詳細は専門家にご確認ください。

person

体験談

(属性情報: 52歳・男性・金属部品製造業の経営者) うちは町工場なんですが、電気代削減のために工場の屋根に自家消費用の太陽光発電を載せたんです。てっきり太陽光の減価償却は一律で17年だと思い込んでいたんですが、顧問税理士から「社長、うちは金属製品製造業なので、この設備は10年で償却できますよ」と指摘されて驚きました。売電目的か自家消費かで、しかも自分の事業内容によって耐用年数が変わるなんて全く知らなかったんです。おかげで単年の償却額が大きくなり、導入初期の節税効果が想定より高まりました。専門家の話を聞かずに自己判断していたら、大きな機会損失になるところでしたね。

【シミュレーター付】太陽光発電の減価償却費 2つの計算方法を解説

POINT

太陽光発電の減価償償費の計算方法とは、毎年均等に経費計上する「定額法」と、初期に多く経費計上する「定率法」の2種類のことです。特に重要なのは、どちらを選ぶかで節税効果やキャッシュフローが大きく変わるため、自社の財務状況に合わせた選択が必要な点です。

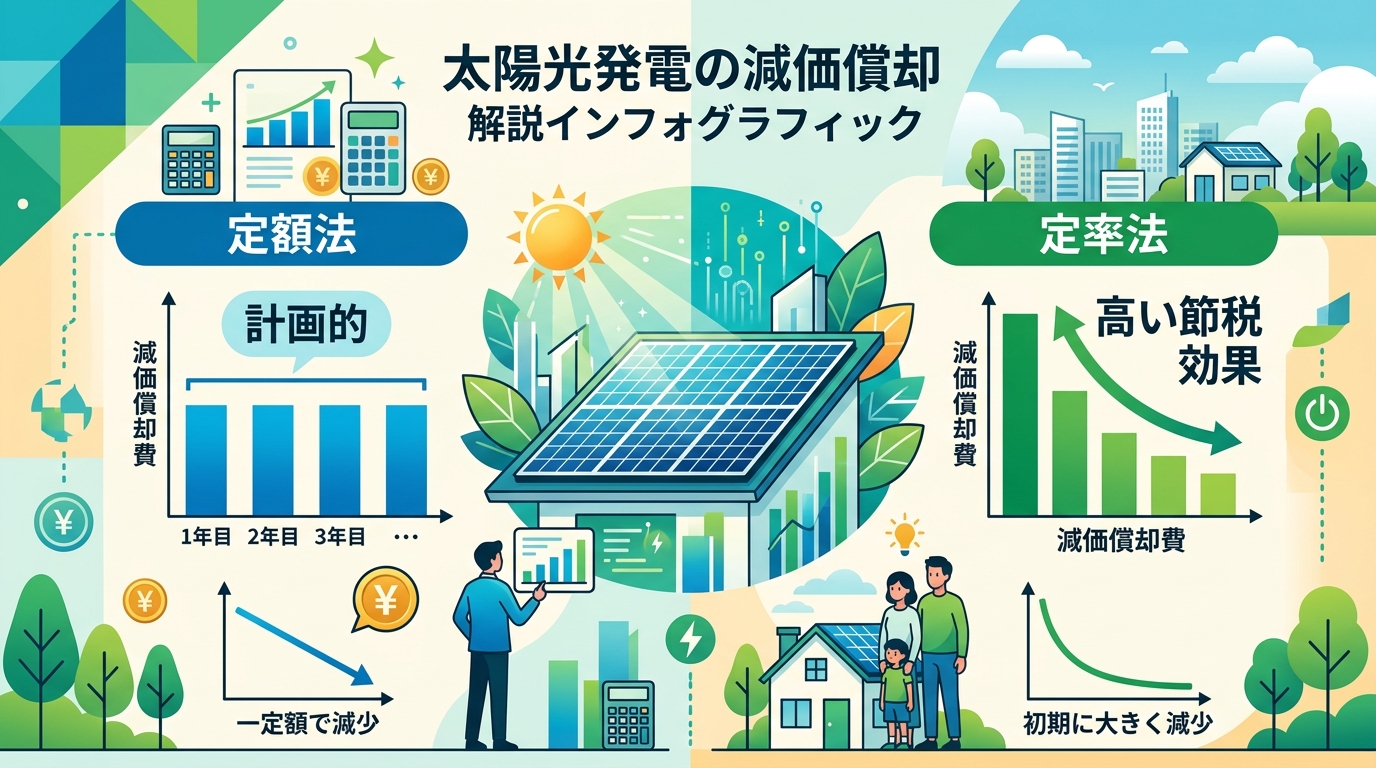

太陽光発電の減価償却費の計算方法には、「定額法」と「定率法」の2種類があります。

どちらの方法を選ぶかによって、毎年の経費計上額が大きく変わり、キャッシュフローや納税額に直接影響します。それぞれにメリット・デメリットがあり、企業の財務状況や節税戦略によって最適な方法が異なるため、両方を理解した上で選択することが重要です。

以下で、それぞれの計算式と具体例を詳しく解説します。さらに、取得価額などを入力するだけで自動計算できるシミュレーターもご用意しました。

このセクションを読めば、2つの計算方法を完全に理解し、自社のケースで減価償却費がどのように推移するのかをシミュレーションできるようになります。

太陽光発電設備には、減価償却費だけでなく固定資産税もかかります。税金に関する知識を深めたい方は、以下の記事もあわせてご覧ください。 太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

計算方法① 定額法|毎年均等に償却するシンプルな方法

定額法は、太陽光発電設備の取得価額を、法定耐用年数にわたって毎年均等に経費として計上する方法です。

計算が非常にシンプルで、毎年の経費額が一定になるため、長期的な利益計画や資金繰りの見通しが立てやすいのが大きな特徴です。

計算式は以下の通りです。

毎年の減価償却費 = 取得価額 × 定額法の償却率

例えば、2,000万円で取得した耐用年数17年の太陽光発電設備の場合、定額法の償却率「0.059」を掛けて計算します。

計算例:2,000万円 × 0.059 = 118万円

この場合、毎年118万円が減価償却費として計上され、この金額が17年間ずっと続きます(最終年のみ調整あり)。

定額法は、計算の手間を省きたい方や、長期的に安定した損益管理をしたい事業者におすすめの方法です。

計算方法② 定率法|初期の節税効果が高い方法

定率法は、太陽光発電設備の導入初期に多くの金額を経費計上し、年々その額が減少していく計算方法です。

資産の「未償却残高(まだ経費化されていない価値)」に一定の償却率を掛けて計算するため、資産価値が多く残っている初年度の償却費が最も大きくなります。これにより、導入初期の課税所得を大幅に圧縮できるため、高い節税効果が期待できます。

計算式は以下の通りです。

毎年の減価償却費 = 未償却残高 × 定率法の償却率

同じく、2,000万円で取得した耐用年数17年の設備で見てみましょう。定率法の償却率は「0.118」です。

1年目の計算例:2,000万円 × 0.118 = 236万円

1年目の減価償却費は236万円となり、定額法の倍近くの金額を経費にできます。2年目は、取得価額から1年目の償却費を引いた未償却残高(2,000万円 – 236万円 = 1,764万円)に償却率を掛けて計算するため、償却費は減少していきます。

2年目の計算例:(2,000万円 – 236万円) × 0.118 = 208万1,520円

このように、導入初年度に大きな利益が見込まれる場合や、初期の投資回収を早めたい事業者にとって、定率法は非常に有効な節税手段となります。

なお、定率法では計算を進めると償却額が極端に少なくなるため、「償却保証額」という最低限償却すべき額が定められています。償却費がこの保証額を下回った年からは、計算方法が切り替わり、毎年一定額を償却する「改定償却率」を用いて計算します。

person

体験談

(属性情報: 40代男性・金属加工工場の経営者) うちの工場に太陽光パネルを載せたとき、税理士さんから「減価償却、定額法と定率法どっちにします?」って聞かれて、正直ちんぷんかんぷんでした。最初は毎年同じ額で分かりやすい「定額法」でいいかな、なんて安易に考えていたんです。でも、設備投資したての頃ってやっぱり資金繰りが少しキツいじゃないですか。その話をしたら、「社長、それなら初期にドカンと経費にできる定率法の方が絶対いいですよ」と。実際に計算してもらったら、初年度の経費額が倍近くも違ってビックリしましたね。おかげでその年の法人税がぐっと抑えられて、本当に助かりました。ただ計算方法を選ぶだけで、手元に残るお金がこんなに変わるんだって、身をもって知りましたよ。

定額法と定率法はどっちを選ぶべき?状況別の最適解を提示

POINT

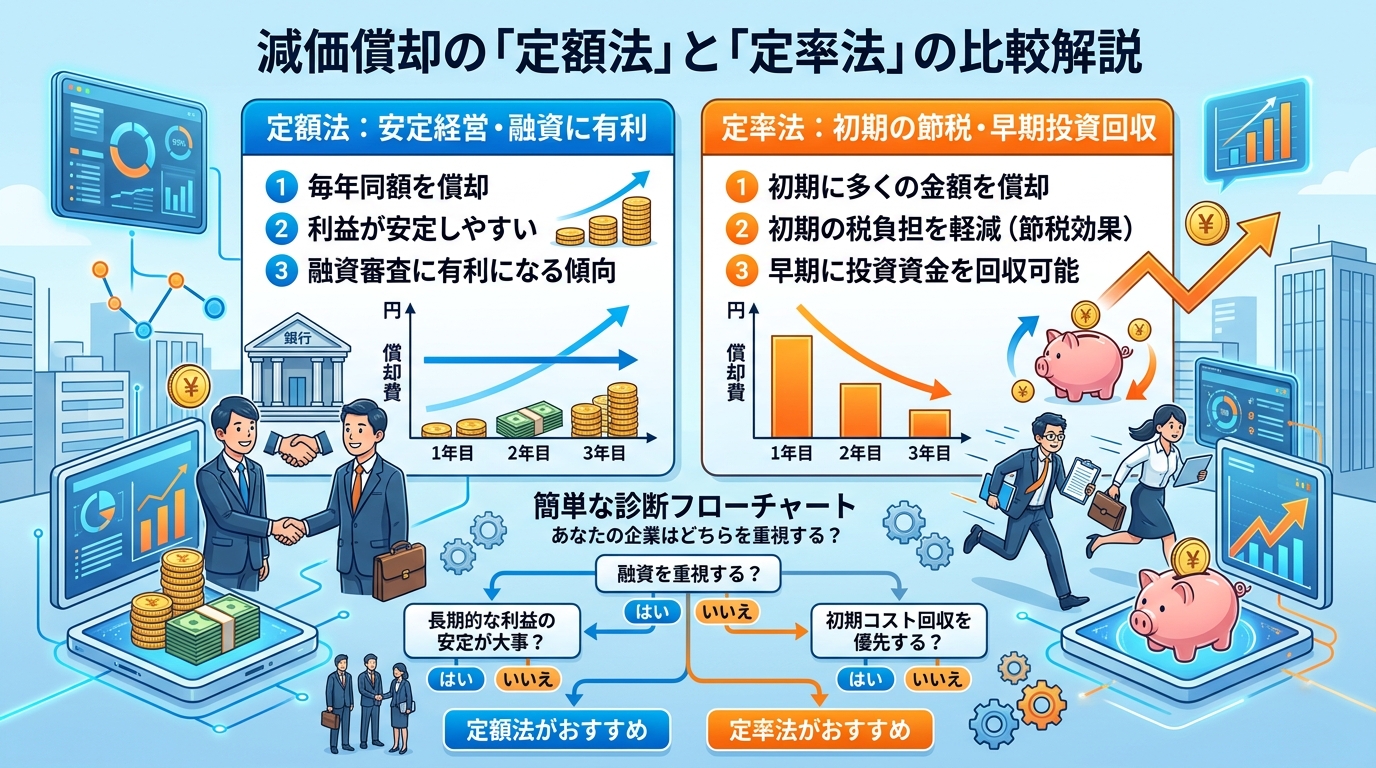

減価償却の定額法と定率法の選択とは、会社の経営方針に合わせて最適な方法を選ぶことです。特に重要なのは、安定経営や融資を重視するなら毎年同額を償却する「定額法」を、初年度の節税や早期の投資回収を目指すなら「定率法」を選ぶ、という判断基準です。

太陽光発電設備のような高額な資産を減価償却する際、「定額法」と「定率法」のどちらを選ぶべきかは、多くの経営者様が悩むポイントです。結論から言うと、どちらが絶対的に優れているというものはなく、会社の経営方針や財務状況によって最適解は異なります。

それぞれのメリットが、会社の目指す方向性と合致しているかを見極めることが重要です。自社の状況を客観的に分析し、将来の事業計画に沿った償却方法を選択しましょう。

融資や安定経営を重視するなら「定額法」がおすすめ

金融機関からの融資を有利に進めたい、あるいは長期的に安定した経営基盤を築きたいと考えている場合は「定額法」が適しています。

定額法は、毎年一定額を経費として計上するため、帳簿上の利益の変動が少なくなります。これにより、金融機関に対して安定した収益力と健全な財務体質をアピールしやすくなり、融資審査で有利に働く可能性があります。

また、毎年の経費額が固定されるため、数年先までの事業計画や収支予測が立てやすい点も大きなメリットです。特に、創業間もない時期や、これから事業を拡大していくフェーズで、安定した財務諸表を維持したい企業におすすめの選択肢と言えるでしょう。

初期の節税効果と投資回収を早めたいなら「定率法」がおすすめ

一方で、導入初年度の税負担をできるだけ軽くしたい、手元のキャッシュフローを重視したいという場合には「定率法」が最適です。

定率法は、導入初期に多くの減価償却費を計上できるため、課税対象となる所得を大きく圧縮できます。これにより、初年度の法人税や所得税の負担を大幅に軽減する節税効果が期待できます。

太陽光発電の導入で多額の初期投資が発生した場合、定率法で税負担を抑えることで、手元資金を厚く保ち、資金繰りを安定させることが可能です。結果として、投資回収の期間を早める効果も見込めるため、短期的な資金効率を最大化したい企業にとって非常に有効な方法です。

あなたに最適なのはどっち?簡単診断フローチャート

ご自身の会社がどちらの方法を選ぶべきか、以下の3つの質問に答えることで簡単に診断できます。自社の状況を当てはめながら、最適な選択肢を見つけてみてください。

太陽光発電の導入は、減価償却だけでなく固定資産税の対象にもなります。経費全体を把握するため、あわせてご確認ください。 太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

person

体験談

(属性情報: 48歳・男性・金属加工業の経営者) うちの工場に1500万円かけて太陽光発電を設置したとき、最初の確定申告で減価償却を定額法にするか定率法にするか、本当に悩みました。銀行融資のことも考えると安定した利益に見える定額法がいいのかと…。でも、税理士さんと相談して、2年後に控えた新しい設備投資のためにも、今は手元のキャッシュを厚くすることが最優先だと判断しました。思い切って初年度に大きく経費計上できる定率法を選んだおかげで、法人税の負担がぐっと軽くなり、次の投資への見通しが立ちましたね。会社の状況に合わせて選ぶって、こういうことなんだと実感しました。

失敗しない!太陽光発電の減価償却における5つの注意点

POINT

太陽光発電の減価償却とは、税務上のリスクを避けるために守るべき会計ルールです。特に、設備以外の付随費用も含む「取得価額」の範囲、中古設備に適用される「耐用年数」の特別な計算方法、一度選ぶと原則3年間変更できない「償却方法」の3点は、間違いやすいため注意が必要です。

太陽光発電の減価償却を正しく行うためには、計算方法以外にもいくつか知っておくべき注意点があります。これらのポイントを見落としてしまうと、税務調査で指摘を受けたり、意図せず税負担が増えてしまったりする可能性があるためです。

例えば、減価償却の計算方法である定額法・定率法は、一度選択すると原則3年間は変更できません。また、国や自治体から補助金を受け取った場合でも、減価償却の元となる取得価額は補助金控除前の金額で計算する必要があります。さらに、中古の太陽光発電設備を導入した場合は、法定耐用年数をそのまま使うのではなく、特別な計算式で算出しなければなりません。

このように、減価償却には会計・税務上の細かなルールが存在します。これから解説する5つの注意点を必ず確認し、ミスのない会計処理を心がけましょう。

注意点1:取得価額に含めるべき費用の範囲を正しく把握する

減価償却費を計算するうえで大元となる「取得価額」には、設備本体の価格だけでなく、それに付随する費用も含まれます。これは、資産を事業で使える状態にするまでにかかった全ての費用が、原則として取得価額として計上されるためです。

太陽光発電設備の場合、取得価額に含めるべき費用には以下のようなものがあります。

【取得価額に含める費用の例】

-

太陽光パネル

-

パワーコンディショナ

-

架台

-

接続箱、集電箱

-

発電モニター

-

上記機器の購入代金

-

設置工事費(基礎工事、電気配線工事など)

-

機器の輸送費

-

電力会社への系統連系費用

一方で、土地の購入費用や造成費、減価償却の計算を税理士に依頼した場合の代行手数料、固定資産税などの税金は取得価額に含めることができません。見積書や契約書の内容を細かく確認し、どこまでが取得価額になるのかを正確に仕分けることが重要です。

|

取得価額に含める費用 |

取得価額に含めない費用 |

|---|---|

|

太陽光パネル、パワコン、架台等の機器購入費 |

土地の購入費・造成費 |

|

設置工事費(基礎工事、電気配線工事など) |

税理士等への代行手数料 |

|

機器の運送費・荷役費 |

固定資産税、不動産取得税などの税金 |

|

電力会社への系統連系にかかる費用 |

損害保険料 |

|

設計料、仕様作成費用 |

借入金の利子 |

注意点2:中古設備の耐用年数は特別な計算式を用いる

中古の太陽光発電設備を取得した場合、新品と同じ法定耐用年数17年をそのまま使うのではなく、特別な計算式で残りの耐用年数を算出して減価償却を行います。すでに使用されている期間があるため、その分を考慮して償却期間を再設定する必要があるからです。

耐用年数の計算には、原則法と簡便法の2種類がありますが、一般的には以下の「簡便法」が用いられます。

【中古資産の耐用年数計算式(簡便法)】

-

法定耐用年数の全部を経過した場合: 法定耐用年数 × 20%

-

法定耐用年数の一部を経過した場合: (法定耐用年数 - 経過年数) + 経過年数 × 20%

※計算結果に1年未満の端数がある場合は切り捨て、年数が2年に満たない場合は2年とします。

例えば、設置から5年が経過した中古の太陽光発電設備(法定耐用年数17年)を購入したケースで考えてみましょう。 (17年 - 5年) + (5年 × 20%) = 12年 + 1年 = 13年

この場合、減価償却を行う耐用年数は13年となります。中古設備は新品に比べて耐用年数が短くなるため、1年あたりの減価償却費が大きくなり、短期的な節税効果が高まる傾向があります。

注意点3:償却方法は一度選ぶと原則3年間変更できない

減価償却の計算方法には、毎年一定額を償却する「定額法」と、初年度の償却額が最も大きくなる「定率法」があります。どちらを選択するかは事業者の判断に委ねられていますが、一度選択した償却方法は、原則として3年間変更することができません。

これは、毎年の利益額に応じて償却方法を入れ替えるといった意図的な利益操作を防ぎ、会計処理の一貫性を保つための税法上のルールです。「今年は利益が出たから定率法、来年は赤字になりそうだから定額法」といった都合の良い変更は認められないのです。

もし3事業年度が経過した後に償却方法を変更したい場合は、変更したい事業年度が始まる前日までに、所轄の税務署へ「減価償却資産の償却方法の変更承認申請書」を提出し、承認を得る必要があります。

最初の選択が数年間のキャッシュフローに直接影響を与えるため、自社の事業計画や収益予測に基づいて慎重に決定することが不可欠です。

太陽光発電設備は減価償却資産であると同時に、固定資産税の課税対象にもなります。減価償却とあわせて、固定資産税の計算方法についても確認しておきましょう。

太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

person

体験談

(属性情報: 48歳・男性・製造業経営者) 3年前に工場の屋根に太陽光パネルを設置したんですが、最初の確定申告で危うく失敗するところでした。減価償却の計算をする時、取得価額はパネルとパワコン本体の費用だけだと思い込んでいたんです。後日、税理士さんに話したら「社長、設置工事費や系統連系費用も全部含めないとダメですよ」と指摘され、血の気が引きました。慌てて契約書を見直したら、200万円以上も計上から漏れていて…。もし税務調査で指摘されていたらと思うと、今でもゾッとします。それ以来、大きな設備投資の際は、付随費用までしっかり管理するようになりました。

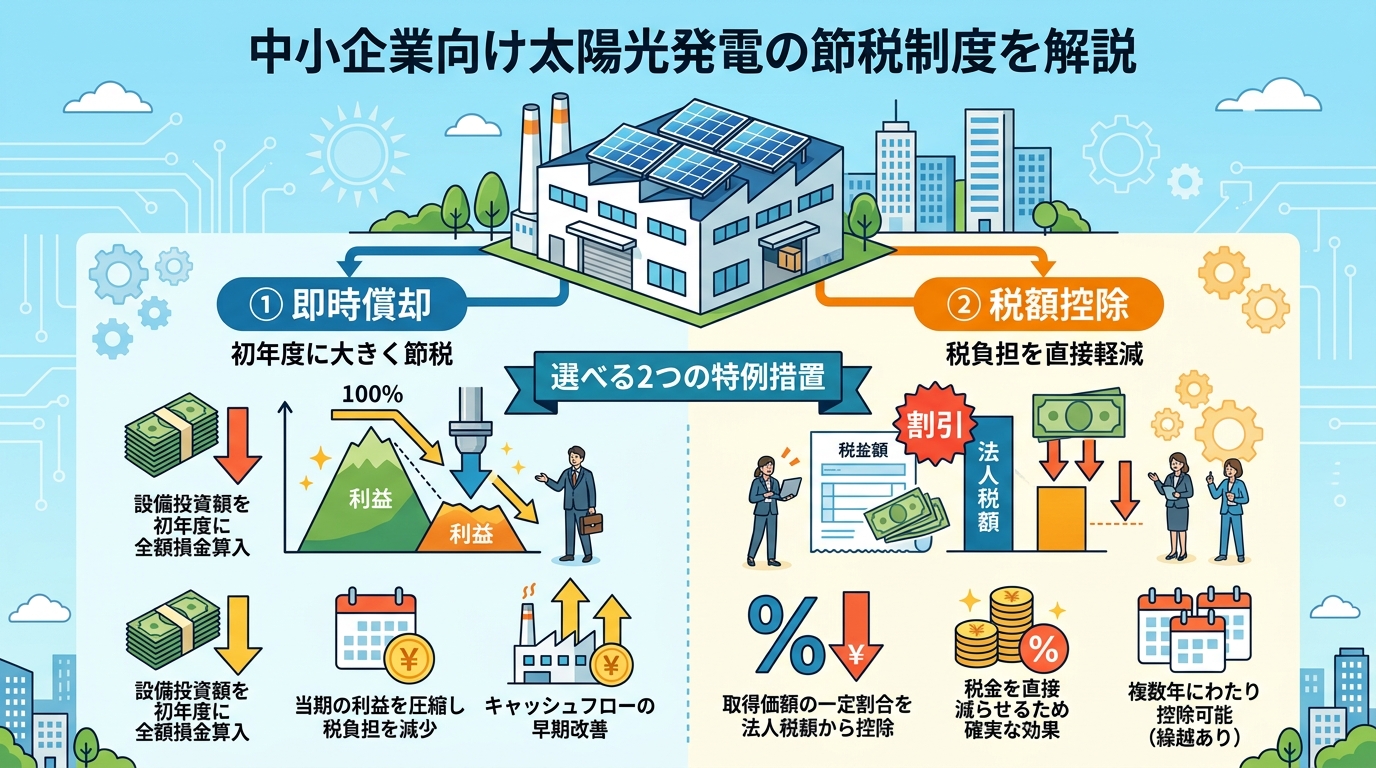

太陽光発電の節税効果を高める関連制度【中小企業向け】

POINT

中小企業向けの太陽光発電の節税制度とは、税制優遇を利用して導入コストの負担を軽くする仕組みです。特に「中小企業経営強化税制」では、取得費用を初年度に全額経費化する「即時償却」か、税額を直接減らす「税額控除」の有利な方を選択でき、大きな節税効果が期待できます。

太陽光発電を導入する中小企業や個人事業主の方は、通常の減価償却に加えて、さらに有利な税制優遇制度を活用できる可能性があります。国が再生可能エネルギーの導入を積極的に推進しており、税制面で大きなインセンティブを与えているためです。

代表的な制度に「中小企業経営強化税制」があります。この制度は、一定の要件を満たすことで、太陽光発電設備の取得価額の全額をその年に経費として計上できる「即時償却」、または取得価額の一部を法人税額(個人事業主の場合は所得税額)から直接差し引ける「税額控除」のいずれかを選択できる、非常にメリットの大きい制度です。

|

特典 |

即時償却 |

税額控除 |

|---|---|---|

|

内容 |

取得価額の100%を初年度に経費計上する |

取得価額の7%または10%を法人税額(所得税額)から直接控除する |

|

メリット |

初年度の課税所得を大幅に圧縮できる |

支払う税金そのものを直接減らせる |

|

向いている企業 |

当期の利益が多く、大きく節税したい企業 |

安定して利益が出ており、複数年にわたり税負担を軽減したい企業 |

これらの税制優遇をうまく活用することで、初期投資の回収を早め、節税効果を飛躍的に高めることが可能です。

中小企業経営強化税制のような優遇制度は、太陽光発電導入の大きなメリットの一つです。太陽光発電の導入で得られるメリット・デメリットの全体像については、以下の記事で詳しく解説しています。

【2026年】太陽光発電のメリット・デメリットを専門家が徹底解説!やめたほうがいい?元は取れる?導入前に知るべき全知識

person

体験談

(属性情報: 48歳・男性・金属加工業の会社経営者) うちの工場、電気代が年々上がっていくのが悩みで太陽光発電を検討したんですが、初期費用が1,500万円と聞いて正直ためらっていました。顧問税理士に相談したところ、「中小企業経営強化税制」の即時償却という制度を教えてもらったんです。ちょうどその年は業績が良かったので、取得費用を全額その年の経費にできると聞き、まさに渡りに船でした。おかげで法人税を大幅に圧縮でき、実質的な負担をかなり軽くして導入に踏み切れたんです。あの制度がなかったら、今も決断できていなかったかもしれません。

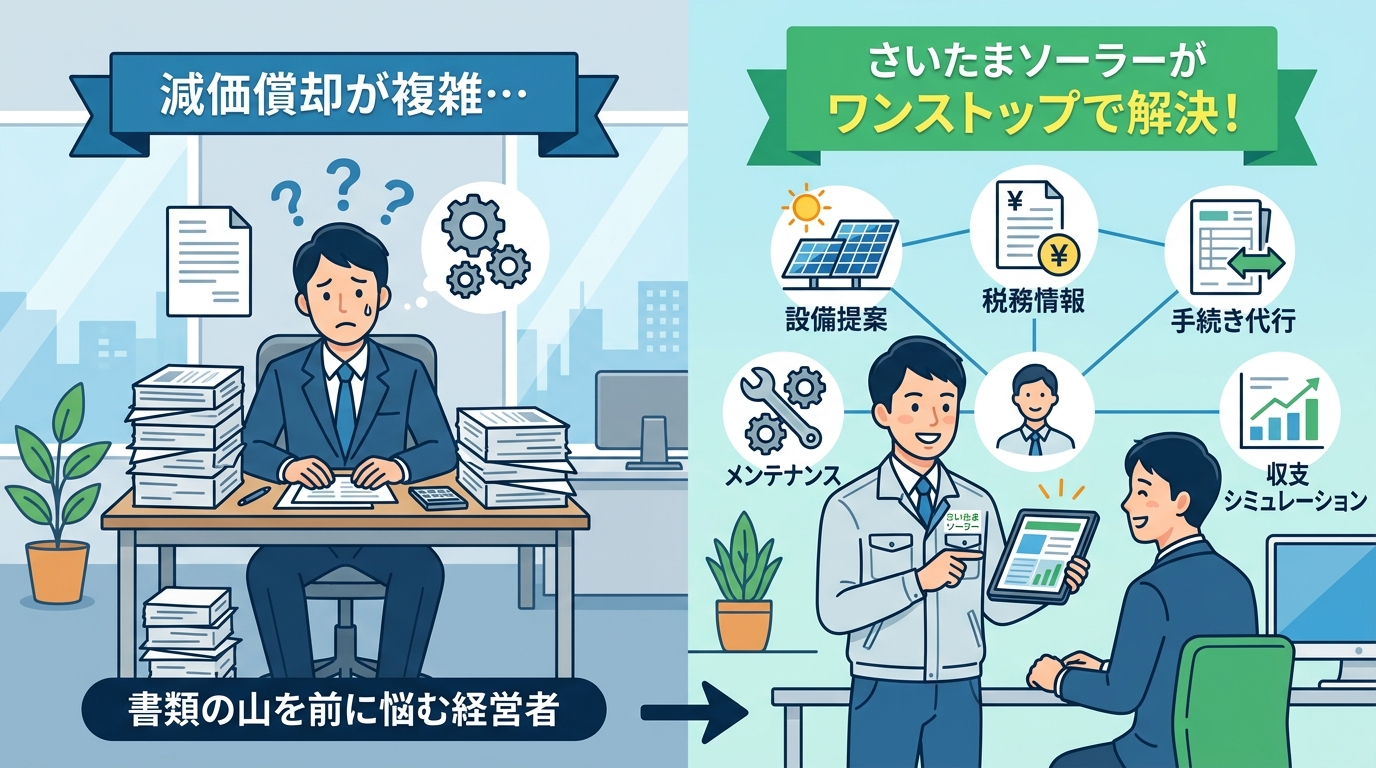

専門家がサポート!太陽光発電の減価償却はさいたまソーラーへ

POINT

太陽光発電の減価償却とは、複雑な計算が求められ、誤ると追徴課税のリスクがある会計処理です。特に重要なのは、専門家へ相談することです。「さいたまソーラー」なら、設備の提案から税務に関する情報提供までワンストップでサポートし、お客様の不安を解消します。

太陽光発電の減価償却は、法定耐用年数の判断や複雑な計算が求められるため、自社だけで完璧に対応するのは難しいと感じる方も少なくありません。もし少しでも不安があれば、専門家へ相談するのが最も確実な方法です。

なぜなら、正しい会計処理は節税効果を最大化するだけでなく、将来の税務調査で指摘されるといったリスクを回避するためにも不可欠だからです。誤った処理は、意図せずとも追徴課税などのペナルティにつながる可能性も否定できません。

私たち「さいたまソーラー」は、太陽光発電の設置・施工のプロであると同時に、これまで数多くの事業者様の導入を支援してまいりました。その経験を活かし、お客様の状況に合わせた最適な設備の提案から、補助金の申請サポート、そして減価償却や税制優遇に関する情報提供まで、ワンストップでトータルサポートいたします。

事業用太陽光発電の導入や、導入後の会計処理についてお悩みでしたら、ぜひ一度さいたまソーラーへご相談ください。専門知識豊富なスタッフが、お客様一人ひとりの疑問に丁寧にお答えします。無料のお見積もりや資料請求も承っておりますので、お気軽にお問い合わせください。

ささいな疑問のご相談から、具体的なお見積もりのご依頼まで歓迎しております。

お問い合わせ・資料請求 | さいたまソーラー無料相談・お見積もりはこちら![さいたまソーラーのスタッフが、企業の担当者様と和やかに打ち合わせをしている相談風景の写真。親しみやすさと専門性を伝える。]](http://saitama-solar.com/wp/wp-content/uploads/2026/05/40144f18-9d82-4f1e-8480-bac88c8b84e1.jpg)

person

体験談

(属性情報: 48歳・男性・金属加工工場 経営者) うちの工場でも電気代削減のために太陽光発電を導入したんですが、いざ初めての確定申告が近づくと、減価償却の計算で完全に手が止まってしまいました。取得価額にどこまで含めるのか、法定耐用年数は本当に17年でいいのか、ネットで調べても情報がバラバラで確信が持てず…。このまま間違った申告をして、後から追徴課税なんてことになったらシャレにならないと不安になりました。結局、設置をお願いした業者さんに相談したところ、うちの設備に合わせた具体的な計算の考え方や、顧問税理士への説明のポイントまで丁寧に教えてくれて、本当に助かりましたね。やはり専門家に聞くのが一番の近道だと実感しました。

まとめ:太陽光発電の減価償却を正しく理解して節税効果を最大化しよう

POINT

太陽光発電の減価償却とは、設備費用を分割して経費計上し、税負担を軽減する仕組みです。この節税効果を最大限に引き出すためには、法定耐用年数などのルールを正しく理解し、正確な会計処理を行うことが不可欠です。

この記事では、事業用の太陽光発電設備における減価償却について、基本的な考え方から具体的な計算方法、法定耐用年数のルール、そして税務申告時の注意点までを網羅的に解説しました。

最後に、本記事で解説した重要なポイントを振り返ってみましょう。

太陽光発電の導入は、売電収入や電気代の削減といった直接的な経済メリットに加え、減価償却による計画的な経費計上が可能となり、大きな節税効果が期待できます。しかし、その効果を最大限に引き出すには、正確な知識に基づいた会計処理が不可欠です。

複雑な税務処理に不安がある場合は、税理士などの専門家に相談することも有効な手段です。ぜひ本記事で得た情報を活用し、適切な減価償却を行ってください。正しい知識に基づく税務処理が、未来のキャッシュフローを大きく改善する第一歩となるでしょう。

person

体験談

(属性情報: 48歳・男性・金属加工業(中小企業経営者)) 工場の屋根に1,500万円かけて太陽光発電を導入したんですが、初年度の確定申告は減価償却の計算に本当に苦労しました。自己流で計算したものの「もっと節税できたんじゃないか」という不安がずっと残っていたんです。2年目を機にきちんと学び直し、定率法で再計算してみたら、初年度より大きく経費計上できて課税所得を圧縮できました。おかげで浮いたキャッシュを新しい工作機械の頭金に回せる見通しが立ち、正しい知識がいかに重要か身に染みて分かりましたね。