太陽光発電の固定資産税はいくら?プロが教える計算方法とシミュレーション

POINT

太陽光発電の固定資産税とは、主に出力10kW以上の事業用設備に課される税金(償却資産税)のことです。この記事を読めば、ご自身のケースで税額がいくらになるか、簡単な計算方法や具体的なシミュレーションを通じて明確にわかります。

「太陽光発電を設置したいけど、固定資産税がいくらかかるか不安…」 「税金の計算方法が複雑そうで、自分でできるか心配…」

太陽光発電の導入を検討する際、多くの方が税金の不安を抱えています。実は、出力10kW以上の事業用太陽光発電を設置した場合、固定資産税の一種である「償却資産税」が課税対象となります。

この税額を事前に把握せずに導入を進めてしまうと、「思ったより支出が多くて、収支計画が崩れてしまった…」といった事態になりかねません。しかし、ご安心ください。太陽光発電の固定資産税は、ポイントさえ押さえれば簡単な3ステップでご自身でも計算可能です。

この記事では、太陽光発電の専門施工業者が、固定資産税(償却資産税)の仕組みといった基礎知識から、具体的な数値を当てはめた税額シミュレーション、そして実際の申告方法まで、誰にでも分かるように徹底解説します。

この記事を読み終えれば、あなたのケースで固定資産税が毎年いくらになるのか、その計算方法が明確にわかります。税金の不安を解消し、安心して太陽光発電の導入準備を進めましょう。

person

体験談

(属性情報: 42歳・男性・会社員) 我が家も10kW以上の太陽光発電を検討していて、売電シミュレーションを見ては期待に胸を膨らませていました。でも業者さんから「償却資産税の申告が必要です」と聞いて、税金に詳しくない私は一気に不安に…。正直、予想外の出費で計画が台無しになるんじゃないかと焦りました。思い切って自分で見積書(約240万円)を元に計算してみたら、初年度の税額が3万円弱とわかり、思ったより高くないことにホッとしました。漠然とした不安が具体的な数字になったことで、安心して導入の最終判断ができましたね。

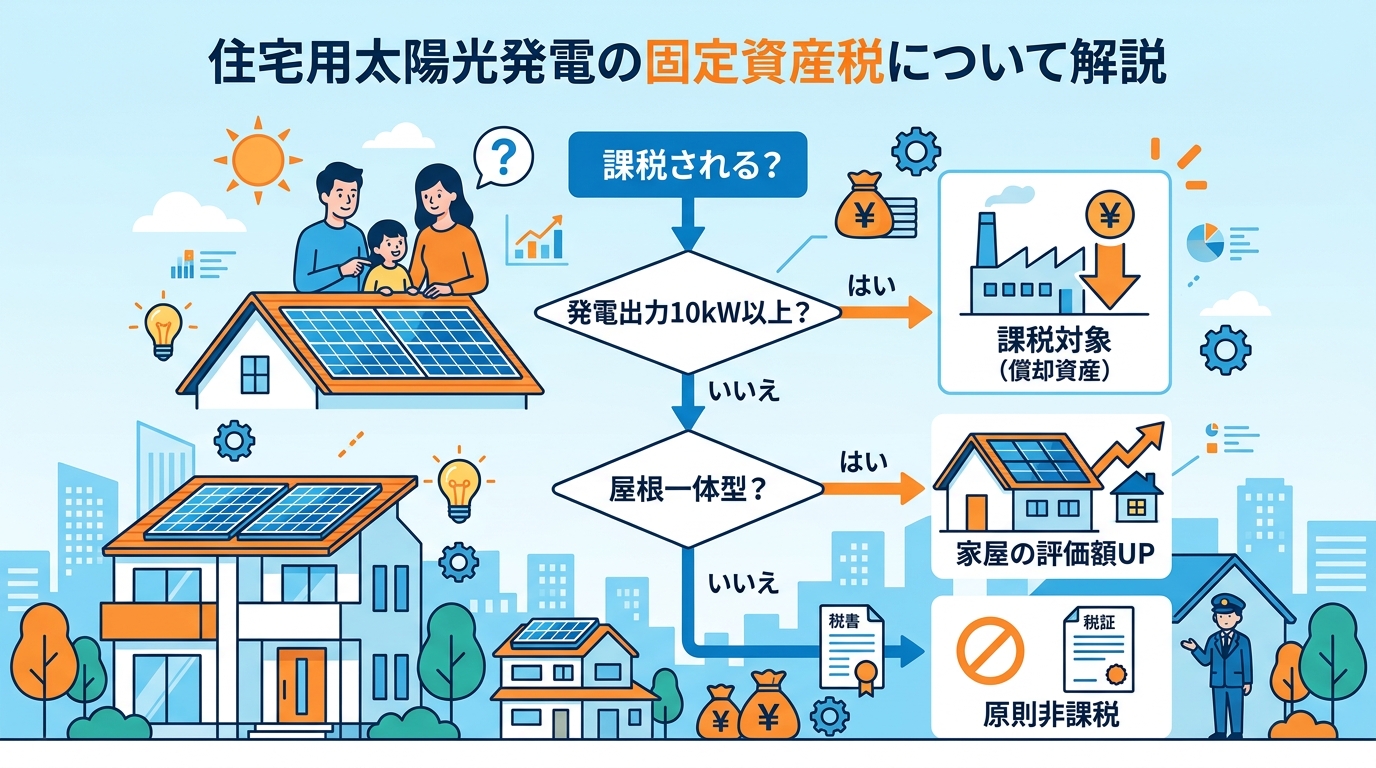

太陽光発電に固定資産税はかかる?課税対象となる2つの条件

POINT

太陽光発電設備には、固定資産税がかかる場合とかからない場合があります。特に重要なのは「発電出力10kW以上」で「事業用」とみなされるケースで、償却資産として課税対象となります。また、10kW未満でも屋根と一体になったパネルは、家屋自体の評価額が上がる点に注意が必要です。

結論から言うと、太陽光発電設備には固定資産税がかかるケースとかからないケースがあります。その最も大きな分かれ目となるのが「発電出力が10kW以上かどうか」です。

一般的に、太陽光発電設備に固定資産税が課税されるのは、以下の2つの条件を満たす場合です。

-

発電出力が10kW以上であること

-

事業用として設置されていること

それぞれの条件について、詳しく見ていきましょう。

条件1:発電出力が10kW以上

太陽光発電設備が固定資産税の課税対象となる最も明確な基準は、システムの発電出力が10kW以上であることです。これは、個人が設置する住宅用太陽光発電であっても同様です。

なぜ10kWが基準になるかというと、地方税法において10kW未満の太陽光発電設備は課税対象外と定められているためです。一方で、10kW以上の設備は「事業用の資産」とみなされ、家屋や土地とは別に「償却資産」として扱われます。そのため、償却資産税として毎年固定資産税を納める必要が出てきます。

例えば、一般的な住宅の屋根に設置する4kWや5kWのシステムであれば、固定資産税の心配は基本的に不要です。しかし、敷地が広いご家庭や工場の屋根などに12kWのシステムを設置した場合は、課税対象となります。

まずはご自身の太陽光発電システムの契約書や見積書を確認し、発電出力(kW)がいくつになっているかを確認することが第一歩です。

条件2:事業用として利用していること

発電出力が10kW以上の設備は、その時点で「事業用」と判断されるため、自動的に課税対象となります。

では、10kW未満なら絶対に安心かというと、例外もあります。それは、10kW未満であっても明らかに事業目的で設置されている場合です。例えば、個人ではなく法人が所有している場合や、アパート・マンションの屋根に設置して売電収入を事業収益としているケースなどが該当します。

ただし、個人が自宅の屋根に10kW未満のシステムを設置し、自家消費しきれなかった電力を売る「余剰売電」を行っている場合は、主たる目的が自家消費にあるため事業用とはみなされず、非課税となります。

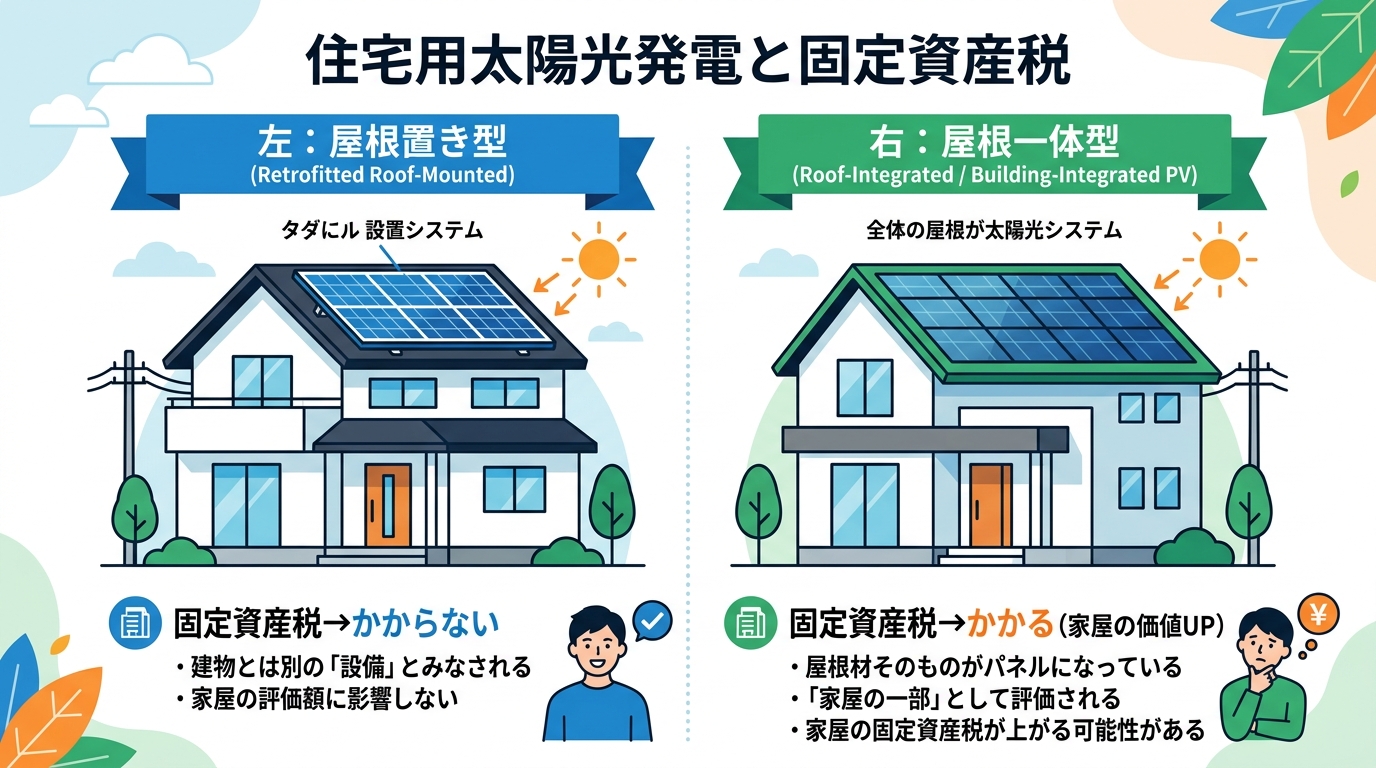

【補足】屋根一体型パネルは家屋として評価される点に注意

多くのサイトではあまり触れられませんが、施工業者の視点から一つ注意点をお伝えします。それは「屋根一体型」のソーラーパネルの扱いです。

一般的な屋根の上に架台を設置して取り付けるタイプのパネルは、これまで説明した通り「償却資産」として扱われます。しかし、パネル自体が屋根材の役割を果たす「屋根一体型」の製品は、家屋の一部とみなされ、建物(家屋)の固定資産税評価額が上がります。

この場合、発電出力が10kW未満であっても、償却資産税とは別の形で、家屋の固定資産税額に影響が出る可能性があることを覚えておきましょう。

|

設置タイプ |

発電出力 |

税の種類 |

課税の有無 |

|---|---|---|---|

|

屋根置き型 |

10kW未満 |

– |

なし |

|

屋根置き型 |

10kW以上 |

償却資産税 |

あり |

|

屋根一体型 |

10kW未満 |

家屋の固定資産税 |

あり (家屋の評価額が上がる) |

固定資産税は太陽光発電を導入する上で考慮すべきコストの一つです。しかし、長期的に見れば電気代削減や売電収入など多くのメリットがあります。費用対効果を正しく判断するためにも、メリット・デメリットの全体像を把握しておくことが大切です。 【2026年】太陽光発電のメリット・デメリットを専門家が徹底解説!やめたほうがいい?元は取れる?導入前に知るべき全知識

person

体験談

(属性情報: 42歳・男性・会社員・妻と子供2人) 家を建てて5年、電気代も上がってきたので太陽光発電を検討し始めました。業者さんから「どうせならたくさん載せて売電収入も狙いましょう」と11kWのパネルを提案されたんですが、その時に「10kW超えると固定資産税がかかりますよ」と軽く言われて、急に不安になったんです。初期費用だけで頭がいっぱいだったので、正直なところ税金のことは全く考えていませんでした。結局、売電収入と毎年の税金をシミュレーションしてもらって、うちは固定資産税のかからない9.8kWのプランに決めました。あのときちゃんと確認しておいて、本当に良かったと思っています。

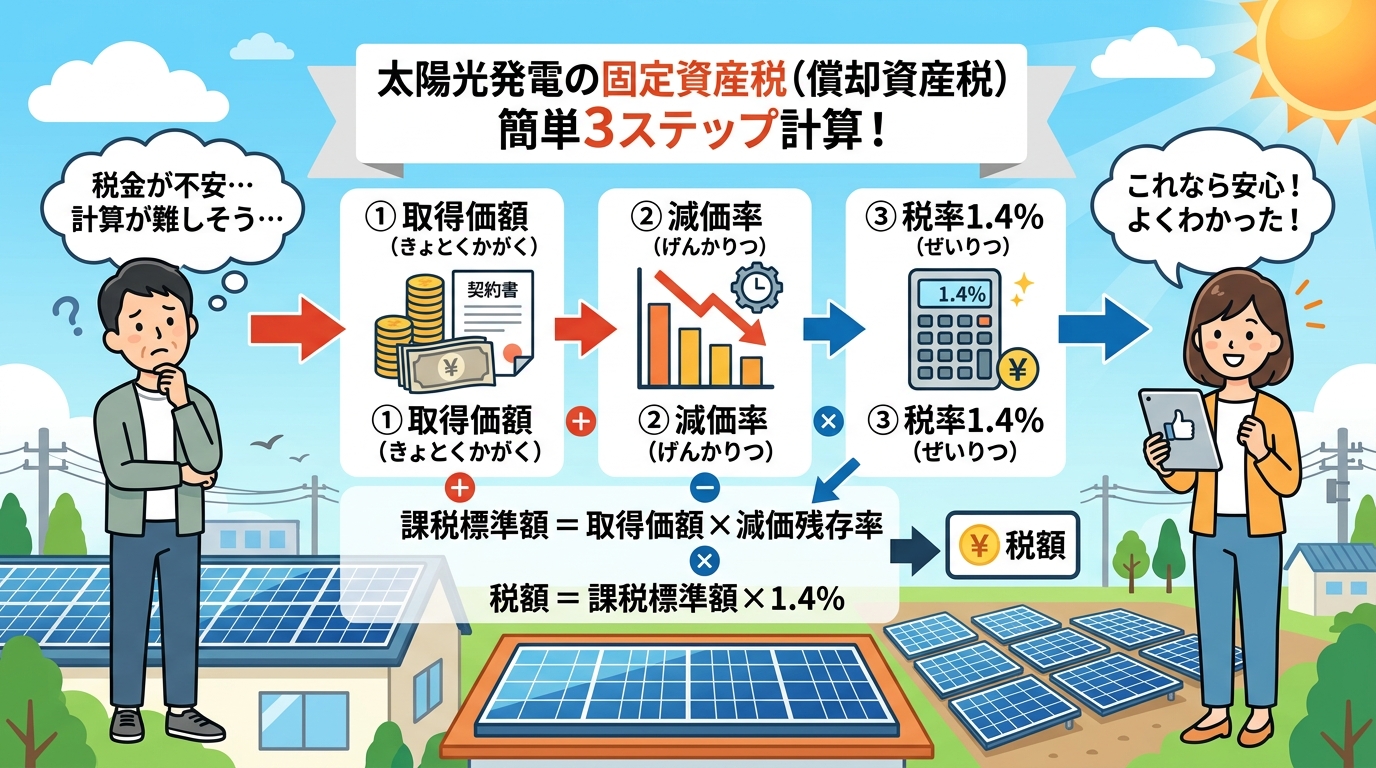

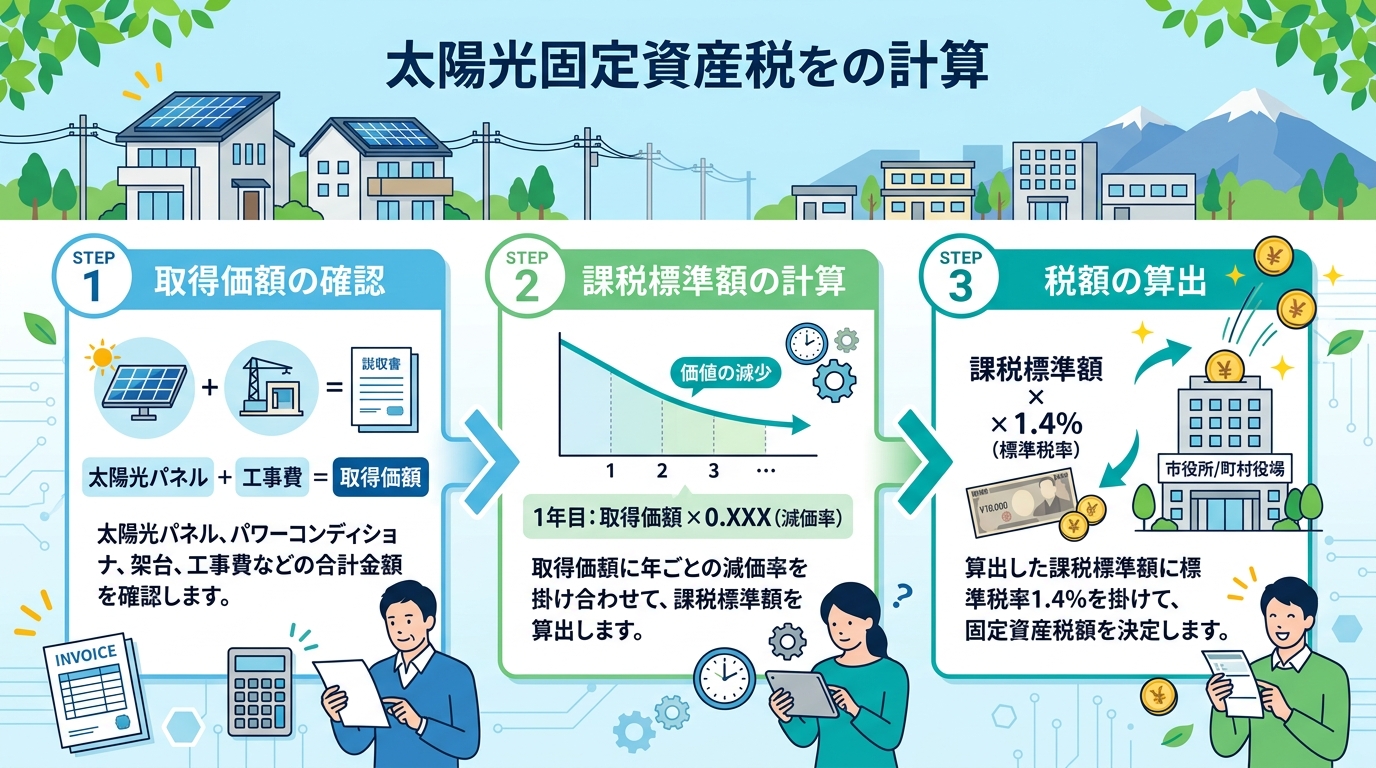

太陽光発電の固定資産税(償却資産税)の計算方法【3ステップで解説】

POINT

太陽光発電の固定資産税とは、「課税標準額」に税率1.4%を掛けて算出する税金です。特に重要なのは課税標準額の計算で、これは工事費などを含めた取得価額から、法定耐用年数17年に基づく価値の減少を毎年反映させるため、税額は年々安くなっていきます。

太陽光発電の固定資産税(償却資産税)は、シンプルな計算式で算出できます。この記事の核心部分として、ご自身で税額を計算できるよう、計算式と各項目の意味を3つのステップに分けて具体的に解説します。

【太陽光発電の固定資産税 計算式】課税標準額 × 税率(1.4%) = 固定資産税額

この計算式のポイントは「課税標準額」です。課税標準額とは、税金を計算する元となる金額のことで、太陽光発電設備の取得にかかった費用(取得価額)と、年数の経過による価値の減少(減価)を考慮して算出されます。

この3ステップを順番に理解すれば、誰でもご自身の太陽光発電設備にかかる固定資産税を正確に計算できます。計算の仕組みを理解し、お手元の見積書や契約書に記載された情報(取得価額など)を当てはめてみましょう。

後ほど、具体的な数値を用いたシミュレーションもご紹介しますので、合わせてご確認ください。

ステップ1:課税標準額を算出する

固定資産税の計算で最も重要なのが「課税標準額」の算出です。課税標準額とは、その資産の評価額のことで、税金を計算するための基準となる金額を指します。

固定資産である太陽光発電設備は、自動車などと同じように年々その価値が下がっていきます。そのため、税金の計算においても、その価値の下落(減価)を反映させる必要があります。

課税標準額の計算方法は、設置した初年度と2年目以降で少し異なります。

-

初年度の計算式:

取得価額 × 減価残存率 = 初年度の評価額 -

2年目以降の計算式:

前年度の評価額 × 減価残存率 = その年の評価額

このように、課税標準額は毎年少しずつ安くなっていくのが特徴です。例えば、300万円で設置した設備の初年度の評価額(課税標準額)は、特定の率(減価残存率)を掛けて算出されます。

計算に必要となる「取得価額」と「減価残存率」については、以下で詳しく解説します。

取得価額に含まれるもの(太陽光パネル・パワコン・架台等)

「取得価額」とは、その償却資産を取得するためにかかったすべての費用の合計額です。太陽光発電システムの場合、太陽光パネル本体の価格だけでなく、以下の費用もすべて含まれます。

-

太陽光パネル本体の価格

-

パワーコンディショナー

-

架台(取付金具)

-

接続箱、ケーブル類

-

モニター、その他周辺機器

-

設置にかかった工事費・足場代など

これらはすべて一体となって「太陽光発電システム」という一つの償却資産を構成するため、個別の機器代だけでなく、設置工事費なども含めた総額が取得価額となります。お手元の見積書や契約書に記載されている「合計金額」を確認しましょう。

![太陽光発電システムの見積書のサンプル画像。「太陽光パネル」「パワーコンディショナ」「架台」「標準工事費」などの項目が記載され、「合計金額」が取得価額になることを示す注釈付き。]](https://ai-writer.kazuyaikeda.net/media/generated_images/1386d829-f8f3-4167-9295-755db2f1fb12.jpg)

【補助金の扱いについて】 国や自治体から太陽光発電の設置に関する補助金を受け取った場合は、原則としてその金額を取得価額から差し引いて計算します。

例:システム総額250万円、補助金10万円の場合 250万円 - 10万円 = 取得価額 240万円

ご自身の設備の正確な取得価額を把握することが、正しい税額計算の第一歩です。

太陽光発電の設置費用について、より詳しく知りたい方はこちらの記事もご覧ください。 太陽光発電・ソーラーパネルの設置料金 | 埼玉県の太陽光発電・蓄電池設置のさいたまソーラー

法定耐用年数と減価率の確認方法

課税標準額の計算では、資産価値が1年間でどれだけ減少するかを示す「減価率」という数値を用います。この減価率は、税法で定められた「法定耐用年数」によって決まります。

太陽光発電設備の法定耐用年数は**「17年」**と定められています。これは、税金の計算を公平に行うために、国が資産の種類ごとに耐用年数を一律で定めているためです。

そして、耐用年数17年の資産に適用される減価率は**「0.127」**です。この数値は、国税庁が公開している「減価償却資産の耐用年数等に関する省令」の別表第七で確認できます。

減価償却資産の耐用年数等に関する省令 別表第七 | e-Gov法令検索 この減価率を使って、前述の「減価残存率」を算出します。

-

減価残存率 = 1 – 減価率

-

1 – 0.127 = 0.873

つまり、太陽光発電設備は1年経つごとに資産価値が前年の「87.3%」になる、という考え方で課税標準額を計算していきます。まずは「法定耐用年数17年」と、それによって決まる計算上のルールを覚えておきましょう。

なお、法定耐用年数はあくまで税法上の計算に用いる年数であり、実際の太陽光パネルの寿命やメーカー保証期間とは異なりますのでご注意ください。

ステップ2:税率(1.4%)をかける

ステップ1で課税標準額が算出できたら、あとは税率を掛けるだけです。固定資産税(償却資産税)の税率は、地方税法で定められた**標準税率である「1.4%」**を用います。

計算式: 課税標準額 × 1.4%(0.014) = 税額

例えば、ある年の課税標準額が200万円だった場合、その年の税額は以下のようになります。

200万円 × 1.4% = 28,000円

計算式は非常にシンプルで、「課税標準額 × 0.014」と覚えておけば簡単です。

なお、これは「標準税率」であり、条例によって異なる税率を定めている市町村もごく稀に存在しますが、ほとんどの自治体で1.4%が適用されています。

ステップ3:経年で税額は安くなる(減価償却)

太陽光発電設備の固定資産税は、一度支払いが始まったら毎年同じ金額がかかるわけではありません。設備の価値が年数の経過とともに減少する「減価償却」という考え方に基づき、税額は年々安くなっていきます。

これは、ステップ1で解説したように、税金の元となる課税標準額が「前年度の評価額 × 減価残存率」で毎年計算され、少しずつ減少していくためです。

例えば、初年度の税額が約3万円だった設備の場合、5年後には約2万円、10年後には約1万円、というように税負担は推移していきます。導入後の税負担は永続的ではなく、年々軽くなっていくことを覚えておきましょう。 実際に、取得価額250万円の太陽光発電設備を設置した場合の税額推移をシミュレーションしたものが以下の表です。

|

経過年数 |

課税標準額(評価額) |

固定資産税額(概算) |

|---|---|---|

|

1年目 |

2,341,000円 |

32,700円 |

|

2年目 |

2,043,000円 |

28,600円 |

|

3年目 |

1,783,000円 |

24,900円 |

|

4年目 |

1,556,000円 |

21,700円 |

|

5年目 |

1,358,000円 |

18,900円 |

|

6年目 |

1,185,000円 |

16,500円 |

|

7年目 |

1,034,000円 |

14,400円 |

|

8年目 |

902,000円 |

12,600円 |

|

9年目 |

787,000円 |

11,000円 |

|

10年目 |

687,000円 |

9,600円 |

|

11年目 |

599,000円 |

8,300円 |

|

12年目 |

522,000円 |

7,300円 |

|

13年目 |

455,000円 |

6,300円 |

|

14年目 |

397,000円 |

5,500円 |

|

15年目 |

346,000円 |

4,800円 |

|

16年目 |

302,000円 |

4,200円 |

|

17年目 |

263,000円 |

3,600円 |

-

課税標準額は1,000円未満、税額は100円未満を切り捨てて計算しています。

-

自治体の計算方法により、実際の金額とは多少異なる場合があります。

この減価償却は、最終的に課税標準額が取得価額の5%に達するまで続きます。

また、償却資産には「免税点」という制度があります。同一市区町村内に所有する償却資産の課税標準額の合計が150万円未満の場合、その年は固定資産税が課税されません。

person

体験談

(属性情報: 42歳・男性・会社員) 半年前、新築と同時に12kWの太陽光発電を設置したんですが、先日市役所から「償却資産申告のお願い」という書類が届いて、正直「何これ!?」と焦りました。最初はパネル本体の価格だけで計算するのかと軽く考えていたのですが、実際にはパワコンや工事費まで含めた総額が「取得価額」になると知って、一瞬税金がすごく高くなるんじゃないかと不安になったんです。でも、その取得価額が毎年「減価」していく、つまり税金が年々安くなる仕組みだと理解できてホッとしました。手元にあった見積書を見ながら自分で初年度の税額を計算できたことで、漠然としたお金の不安がスッと消えていきましたね。

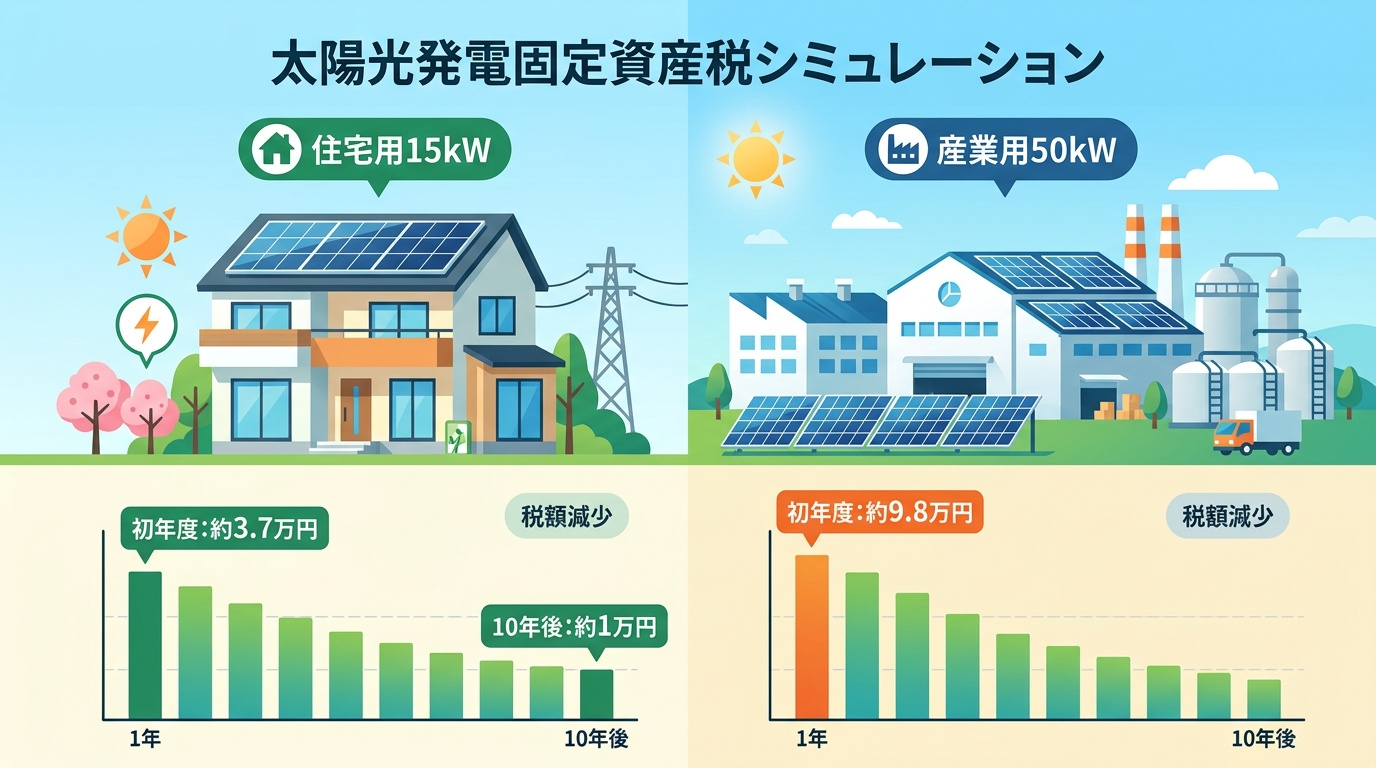

【いくら?】容量別・太陽光発電の固定資産税シミュレーション

POINT

太陽光発電の固定資産税シミュレーションとは、容量や取得価額を基に税額の目安を示すものです。例えば、住宅用15kW(300万円)なら初年度約3.7万円、産業用50kW(800万円)なら約9.8万円が目安です。特に重要なのは、税額は固定ではなく減価償却により年々減少していくため、長期的な負担額を把握することです。

ここまでの計算方法を元に、具体的な設置容量と費用で固定資産税がいくらになるかシミュレーションしてみましょう。具体的な数字を見ることで、ご自身のケースに当てはめて税額を予測しやすくなります。

今回は、幅広い読者のニーズに応えるため、以下の2つのケースで税額の推移を計算します。

-

住宅用15kW(取得価額300万円)

-

産業用50kW(取得価額800万円)

初年度だけでなく、5年後、10年後と長期的な税額がどのように変化していくかをシミュレーションしました。ご自身の導入計画における税金の目安として、ぜひ参考にしてください。

太陽光発電の導入にかかる費用全体について知りたい方は、こちらの記事もご覧ください。 太陽光発電・ソーラーパネルの設置料金

ケース1:住宅用15kW(取得価額300万円)の場合

まずは、住宅の屋根に15kWの太陽光発電システムを設置した場合のシミュレーションです。取得価額を300万円と仮定すると、初年度の固定資産税は約37,000円が目安です。

計算式は以下の通りです。 300万円(取得価額) × 0.873(1年目の評価額割合) × 1.4%(標準税率) ≒ 36,666円

太陽光発電設備の資産価値は、減価償却によって年々減少していくため、固定資産税額もそれに伴って安くなっていきます。例えば、5年後には税額が約21,000円、10年後には約10,000円まで減少します。

初年度の税額だけでなく、長期的に負担がどのように軽減していくか、以下の推移表でご確認ください。

|

経過年数 |

課税標準額(評価額) |

納税額(目安) |

|---|---|---|

|

1年目(初年度) |

3,000,000円 |

36,666円 |

|

2年目 |

2,619,000円 |

36,666円 |

|

3年目 |

2,286,387円 |

32,010円 |

|

4年目 |

1,996,016円 |

27,944円 |

|

5年目 |

1,742,522円 |

24,395円 |

|

6年目 |

1,521,222円 |

21,297円 |

|

7年目 |

1,328,027円 |

18,592円 |

|

8年目 |

1,159,367円 |

16,231円 |

|

9年目 |

1,012,129円 |

14,170円 |

|

10年目 |

883,588円 |

12,370円 |

|

11年目 |

771,273円 |

10,798円 |

|

12年目 |

673,112円 |

9,424円 |

|

13年目 |

587,627円 |

8,227円 |

|

14年目 |

512,998円 |

7,182円 |

|

15年目 |

447,847円 |

6,270円 |

|

16年目 |

390,950円 |

5,473円 |

|

17年目 |

341,299円 |

4,778円 |

※初年度の納税額は、翌年度(2年目)から発生します。課税標準額は1,000円未満、納税額は100円未満を切り捨てて計算しています。

ケース2:産業用50kW(取得価額800万円)の場合

次に、野立てや工場の屋根などに50kWの産業用太陽光発電システムを設置した場合を見ていきましょう。取得価額を800万円と仮定すると、初年度の固定資産税は約98,000円が目安となります。

計算式は以下の通りです。 800万円(取得価額) × 0.873(1年目の評価額割合) × 1.4%(標準税率) ≒ 97,776円

産業用の場合も、住宅用と同様に年々税額は減少します。5年後には約57,000円、10年後には約27,000円まで負担が軽くなる見込みです。

また、償却資産の課税標準額が150万円未満になると「免税点」に達し、固定資産税は課税されなくなります。このケースでは14年目に免税点に達する計算です。事業計画を立てる際の参考に、以下の詳細な税額推移をご確認ください。

|

経過年数 |

課税標準額(評価額) |

納税額(目安) |

|---|---|---|

|

1年目(初年度) |

8,000,000円 |

97,776円 |

|

2年目 |

6,984,000円 |

97,776円 |

|

3年目 |

6,097,032円 |

85,358円 |

|

4年目 |

5,322,709円 |

74,518円 |

|

5年目 |

4,646,725円 |

65,054円 |

|

6年目 |

4,056,581円 |

56,792円 |

|

7年目 |

3,541,395円 |

49,579円 |

|

8年目 |

3,091,638円 |

43,283円 |

|

9年目 |

2,699,000円 |

37,786円 |

|

10年目 |

2,356,227円 |

32,987円 |

|

11年目 |

2,057,296円 |

28,802円 |

|

12年目 |

1,795,920円 |

25,143円 |

|

13年目 |

1,567,838円 |

21,950円 |

|

14年目 |

1,368,723円 |

0円(免税点) |

|

15年目 |

1,194,893円 |

0円(免税点) |

|

16年目 |

1,043,142円 |

0円(免税点) |

|

17年目 |

910,473円 |

0円(免税点) |

※初年度の納税額は、翌年度(2年目)から発生します。課税標準額は1,000円未満、納税額は100円未満を切り捨てて計算しています。

person

体験談

(属性情報: 42歳・男性・会社員・妻と子供2人) 去年、思い切って15kWの太陽光パネルを載せたんですが、正直、固定資産税がいくらになるかずっと不安でした。年間10万円くらい取られたらどうしよう…なんて勝手に想像してたんですよね。でも、この春に初めて納税通知書が届いて中身を確認したら、太陽光の分は約3万7千円で、思わず「え、これだけ?」って声が出ました。月々に換算したら3千円ちょっとですし、これなら売電収入で十分まかなえる範囲です。しかもこの税額が毎年少しずつ安くなっていくと知って、導入前に漠然と抱えていたお金の心配がスッと消えましたね。

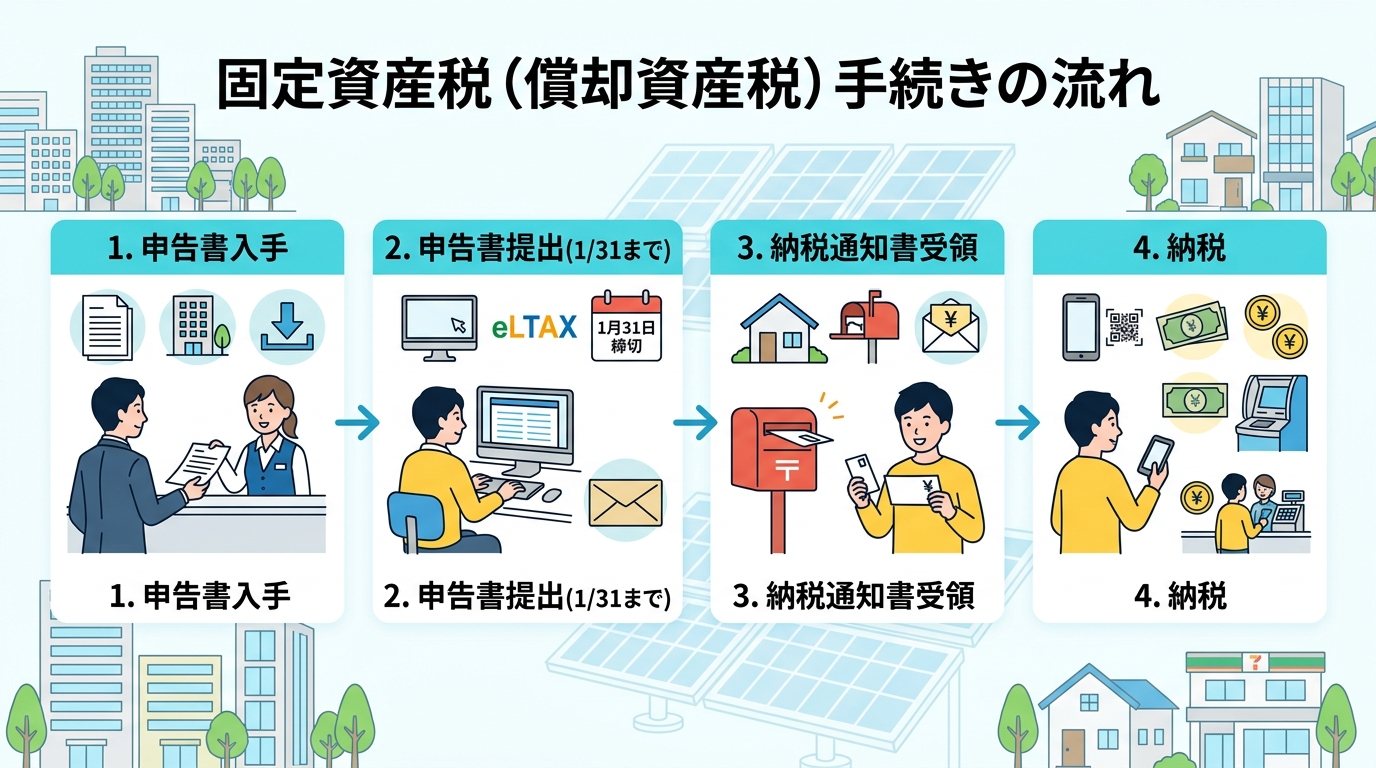

固定資産税(償却資産税)の申告・納税手続きの流れ

POINT

固定資産税(償却資産税)の申告・納税手続きとは、所有者が資産を申告し、市町村からの通知書に基づき納税する一連の流れです。特に重要なのは、毎年1月31日までに償却資産申告書を提出する義務がある点で、申告を忘れると延滞金が課されるため注意が必要です。

太陽光発電の固定資産税(償却資産税)の計算方法を理解したら、次は具体的な申告から納税までの手続きの流れを確認しましょう。特に10kW以上の太陽光発電を設置した場合、この手続きは毎年必要になります。

なぜなら、太陽光発電設備のような償却資産は、土地や家屋と違って登記情報が存在しません。そのため、市町村は誰がどのような資産を所有しているかを把握できないのです。そこで、所有者自身が「私はこれだけの価値の償却資産を持っています」と申告する「申告納税方式」が採用されています。

手続きの全体像は以下の4ステップです。初めての方でもスムーズに進められるよう、各ステップを詳しく解説します。

ステップ1:償却資産申告書の入手

まず、申告に必要な書類を入手します。通常、太陽光発電を設置した翌年の1月頃になると、設備を設置した市町村の資産税課などから「償却資産申告書」が送られてきます。

もし書類が届かない場合は、市町村の役所の担当窓口で直接受け取るか、自治体の公式ウェブサイトからダウンロードできることがほとんどです。

ステップ2:償却資産申告書の記入・提出

申告書を入手したら、必要事項を記入します。記入する主な内容は、所有している太陽光発電設備の取得年月、取得価額、耐用年数などです。記入方法が分からない場合は、市町村の担当窓口に問い合わせれば教えてもらえます。

記入が完了したら、申告書を提出します。

-

誰が:太陽光発電の所有者

-

何を:償却資産申告書、種類別明細書

-

どこへ:太陽光発電を設置した市町村の資産税課など

-

いつまでに:毎年1月31日

この提出期限は必ず守るようにしましょう。特に、太陽光発電を設置した初年度は手続きを忘れがちです。設置した翌年の1月末までには必ず申告が必要だと覚えておいてください。

ステップ3:納税通知書の受領

申告書を提出すると、市町村がその内容に基づいて税額を計算し、決定します。そして、毎年4月から6月頃にかけて、所有者のもとへ「納税通知書」が郵送されます。

この通知書には、決定した税額、納付期限、納付方法などが詳しく記載されていますので、内容を必ず確認しましょう。

ステップ4:固定資産税(償却資産税)の納税

納税通知書が届いたら、記載されている納付期限までに税金を納めます。納税は、年に4回(例:6月、9月、12月、翌年2月など)に分けて支払うのが一般的です。もちろん、一括での支払いも可能です。

納付方法は、納税通知書に同封されている納付書を使って、金融機関の窓口やコンビニエンスストアで支払うほか、口座振替やクレジットカード払いに対応している自治体も増えています。

申告を忘れるとどうなる?申告漏れのリスク

「もし申告を忘れてしまったらどうなるの?」と不安に思う方もいるかもしれません。償却資産の申告は法律で定められた義務であり、申告漏れや虚偽の申告には罰則が科される可能性があります。

具体的には、本来納めるべき税額に加えて「延滞金」が加算されることがあります。また、悪質なケースと判断された場合は、地方税法に基づき過料(罰金)が科されることもあります。

さらに、申告漏れが発覚した場合、過去に遡って課税される可能性があります。地方税法上、最大で5年間遡及して課税されることがあるため、本来不要だったはずの延滞金を含めて多額の税金を一度に支払うことになりかねません。このような事態を避けるためにも、毎年忘れずに期限内に申告手続きを行いましょう。

person

体験談

(属性情報: 42歳・男性・会社員) 新築時に12kWの太陽光パネルを載せたんですが、業者さんから「税金の申告が必要ですよ」と言われたきり、すっかり忘れていました。年が明けて1月も半ば、ふと「あの申告っていつまでだっけ?」と気になって調べたら、期限が1月末だと知って大慌て。しかも申告書は自分で役所のサイトからダウンロードする必要があったんです。もし気づかずにいたら延滞金がかかっていたと聞き、本当に肝を冷やしました。今では毎年1月になると、カレンダーに「太陽光の申告!」と書き込んでいます。

注意!住宅用(10kW未満)でも固定資産税がかかる例外ケース

POINT

10kW未満の住宅用太陽光発電で固定資産税がかかる例外とは、「屋根一体型」パネルを設置する場合です。このタイプは建物の一部と見なされ、家屋全体の評価額を上げるため、結果的に固定資産税が増加する可能性があります。

「10kW未満の住宅用太陽光発電は固定資産税がかからない」というのが原則ですが、これには注意すべき例外ケースが存在します。もしご自宅のソーラーパネルがこの例外に当てはまる場合、想定外の税負担が発生する可能性があるため、必ず確認しておきましょう。

その例外とは、「屋根一体型」のソーラーパネルを設置する場合です。

![一般的な屋根置き型ソーラーパネルと、屋根一体型ソーラーパネルが設置された家の外観を比較できる写真。それぞれの特徴の違いが視覚的にわかるようにする。]](https://ai-writer.kazuyaikeda.net/media/generated_images/03d7289f-db1e-4929-bdae-52f099935425.jpg)

屋根一体型のソーラーパネルは、一般的な屋根材(スレートや瓦など)の代わりに、パネル自体が屋根の役割を果たす製品です。後から屋根の上に架台を設置して取り付けるタイプとは異なり、建物と一体化しているのが特徴です。

なぜ屋根一体型だけが例外扱いになるかというと、固定資産税の課税対象である「家屋」の一部と判断されるためです。地方税法上、後付けのソーラーパネルは家屋とは別の「償却資産」として扱われますが、屋根材として機能する屋根一体型は「家屋」そのものの価値を高める設備と見なされます。

具体的には、新築時に屋根一体型パネルを導入した場合、自治体による家屋調査で「通常の屋根材よりもグレードの高い、豪華な設備」と評価され、建物全体の固定資産税評価額が数十万円ほど上乗せされることがあります。これは太陽光発電設備に直接課税されるのではなく、あくまで家屋の価値が上がったことによる税額の増加です。

このように、10kW未満の住宅用太陽光発電であっても、屋根一体型パネルを選ぶことで固定資産税に影響が出る可能性があります。デザイン性に優れ、見た目がすっきりするというメリットがある一方で、税金面での注意が必要です。屋根一体型パネルを検討している場合は、事前にハウスメーカーや工務店、専門の施工業者に固定資産税への影響を確認することをおすすめします。

太陽光発電の導入には、税金以外にも様々なメリット・デメリットがあります。後悔しない選択をするために、以下の記事で全体像を把握しておくことをおすすめします。 【2026年】太陽光発電のメリット・デメリットを専門家が徹底解説!やめたほうがいい?元は取れる?導入前に知るべき全知識

person

体験談

(属性情報: 30代男性・会社員・新築戸建て購入者) 新築の打ち合わせで、見た目がスッキリする屋根一体型ソーラーに一目惚れしたんです。営業さんからも「10kW未満は固定資産税がかかりませんよ」と聞いていたので、すっかりその気になっていました。でも契約直前に念のため調べてみたら、屋根一体型は例外だと知って…。慌てて確認したら「ああ、建物自体の評価額が上がるので、家の税金は少し上がりますね」とあっさり言われて本当に驚きました。知らずに建てていたら、後から「話が違う!」とモヤモヤするところでした。結局、我が家は税金の心配がない後付けタイプに変更して、結果的に満足しています。

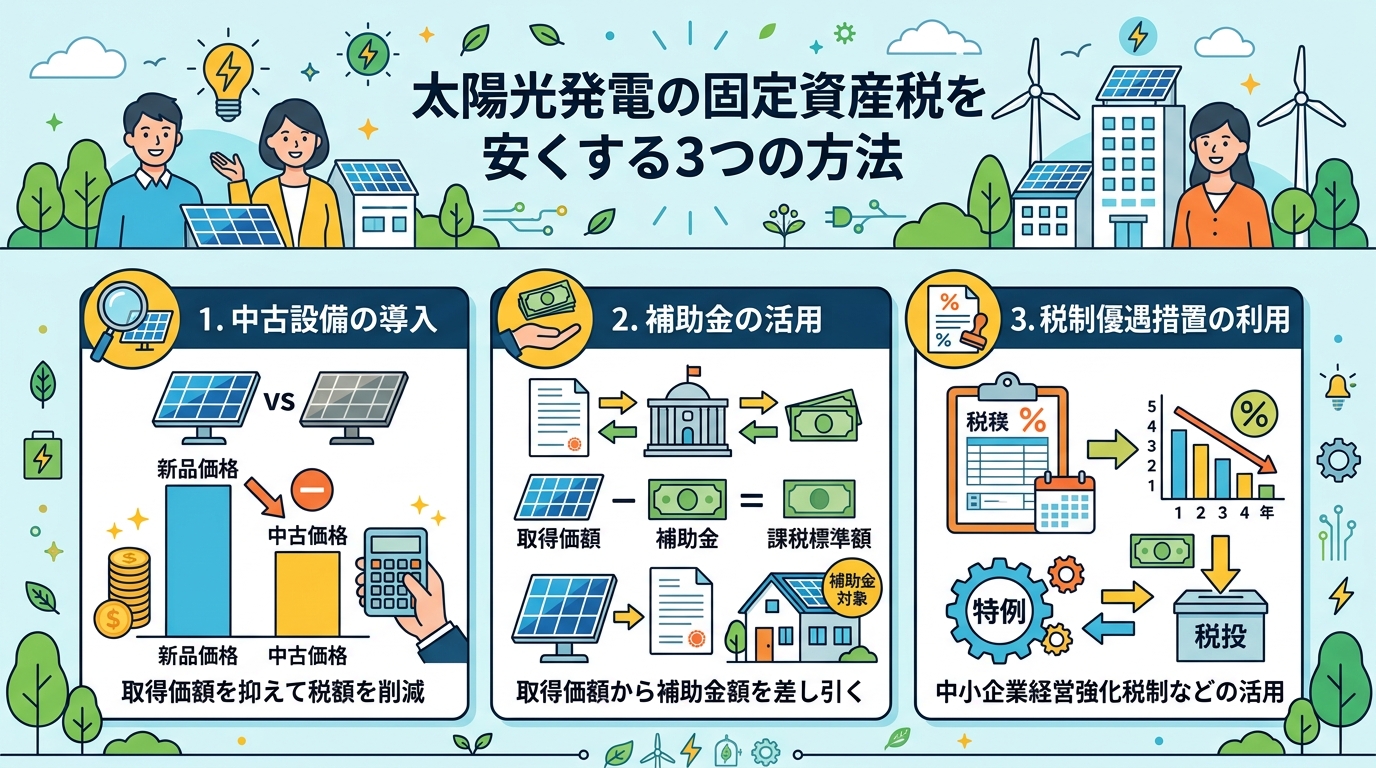

太陽光発電の固定資産税を安く抑える3つの方法

POINT

太陽光発電の固定資産税を安くする方法とは、税額計算の元となる「取得価額」を下げることです。特に重要なのは、「中古設備の導入」「補助金の活用」「税制優遇の確認」という3つのポイントで、これらを計画段階で検討することで効果的な節税に繋がります。

太陽光発電を導入する際、気になるのが固定資産税の負担です。しかし、計画段階でいくつかのポイントを押さえることで、税額を安く抑えることが可能です。

固定資産税の負担を軽減するには、主に「①中古設備の導入」「②補助金の活用」「③税制優遇の確認」という3つの方法があります。これらの方法は、税額計算の基礎となる「取得価額」を直接的に引き下げる効果があるため、効果的な節税に繋がります。

ここでは、それぞれの方法について具体的に解説します。

1. 中古設備の導入で取得価額を抑える

最も直接的に取得価額を安くする方法が、中古の太陽光発電設備を導入することです。新品に比べて購入価格が安いため、固定資産税の計算の元となる取得価額そのものを低く抑えられます。

例えば、同じ性能の設備でも、新品が200万円、中古が120万円であれば、課税標準額の計算ベースが大きく変わります。初期費用を抑えつつ、長期的な税負担も軽減できる可能性があるため、選択肢の一つとして検討する価値があるでしょう。

ただし、中古設備は保証期間が短かったり、性能が最新モデルに劣ったりする場合もあるため、信頼できる業者から購入することが重要です。

2. 補助金を活用して取得価額から差し引く

国や地方自治体が実施している太陽光発電の補助金制度を活用することも、節税に有効な手段です。補助金を受け取った場合、その金額を設備の取得価額から差し引いて申告できるためです。

取得価額の計算例

-

設備購入費用:200万円

-

補助金額:40万円

-

固定資産税計算上の取得価額:160万円(200万円 – 40万円)

このように、補助金の分だけ課税対象額が減るため、結果的に固定資産税を安くすることができます。補助金制度の内容や申請期間は自治体によって異なるため、導入を検討している地域の最新情報を必ず確認しましょう。

太陽光発電の設置にかかる費用や、費用を抑えるポイントについて詳しく知りたい方は、こちらの記事もご覧ください。 太陽光発電・ソーラーパネルの設置料金

3. 税制優遇制度を確認する(中小企業向けなど)

法人や個人事業主が事業用として太陽光発電を導入する場合、中小企業向けの税制優遇制度が適用されるケースがあります。代表的なものに「中小企業経営強化税制」や「中小企業投資促進税制」などが挙げられます。

これらの制度を利用すると、即時償却や税額控除といったメリットが受けられ、法人税や所得税だけでなく、固定資産税の特例措置が適用される場合があります。

ただし、税制優遇制度は適用要件が複雑で、年度によって内容が変更されることが頻繁にあります。過去に存在した「グリーン投資減税」のように、制度が終了している場合もあるため、必ず国税庁の公式サイトで最新情報を確認するか、税理士などの専門家に相談することをおすすめします。

導入計画の初期段階でこれらの方法を検討することで、長期的なコストを最適化し、太陽光発電をよりお得に運用することが可能になります。

太陽光発電の導入を総合的に判断するためには、税金以外のメリット・デメリットを理解しておくことも大切です。 【2026年】太陽光発電のメリット・デメリットを専門家が徹底解説!やめたほうがいい?元は取れる?導入前に知るべき全知識

person

体験談

(属性情報: 42歳・男性・会社員・妻と小学生の子ども2人) 最近マイホームを建て、太陽光パネルの設置を検討し始めたのですが、固定資産税がどれくらいかかるのかが一番の不安でした。業者さんとの打ち合わせで市の補助金制度について教えてもらい、ただ初期費用が安くなるだけだと思っていたんです。でも、補助金で受け取った30万円分は、税金の計算元になる「取得価額」から差し引けると聞いて、目からウロコでしたね。おかげで当初のシミュレーションより税負担が軽くなり、安心して導入を決断できました。知っていると知らないとでは大違いだと実感しました。

固定資産税に関するよくある質問(Q&A)

POINT

太陽光発電の固定資産税とは、設備という「資産」にかかる地方税です。特に重要なのは、申告を忘れると延滞金などのペナルティがある点と、売電収入の確定申告(所得にかかる国税)とは全く別物で、それぞれ手続きが必要な点です。

太陽光発電の固定資産税について、私たち施工業者がお客様から特によくいただくご質問をQ&A形式でまとめました。税金に関する細かな疑問や不安は、ここでスッキリ解消していきましょう。「申告を忘れたらどうなるの?」「売電収入の確定申告とは別物?」といった具体的な質問に、専門的な視点から分かりやすくお答えします。ご自身の状況と照らし合わせながら、ぜひチェックしてみてください。

Q1. 申告を忘れた・間違えた場合、どうなりますか?

A. 償却資産の申告を忘れたり、申告内容を間違えたりした場合、過去に遡って不足分の税金を納める必要があります。それに加え、ペナルティとして延滞金などが課される可能性があります。

これは、税の公平性を保つために地方税法で罰則が定められているためです。例えば、過去数年分の不足税額に加えて、年率数パーセントの延滞金が加算されるケースも少なくありません。故意でなくてもペナルティの対象となるため、申告漏れや間違いに気づいた際は、速やかに管轄の市町村役場(都税事務所)へ連絡し、指示を仰ぐことが重要です。正確な申告を常に心がけましょう。

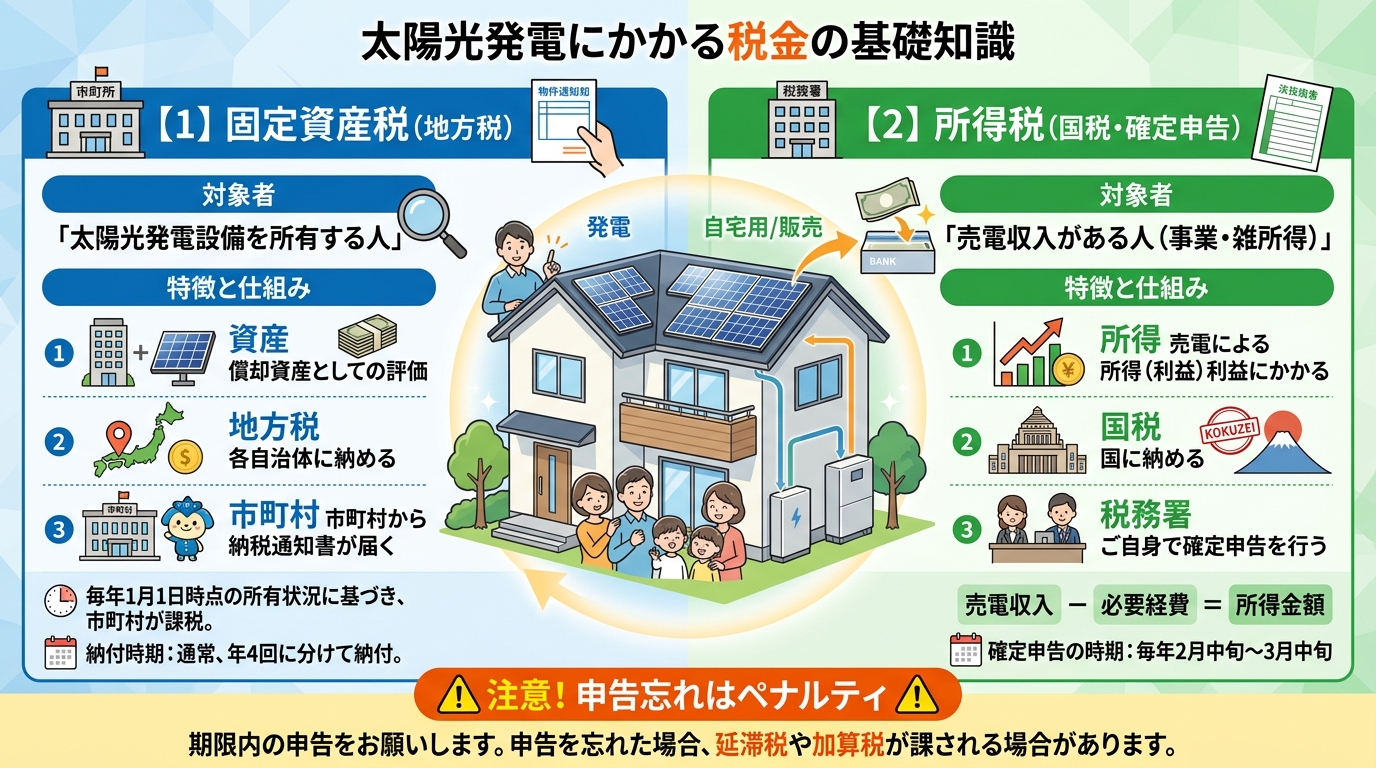

Q2. 売電収入の確定申告とは別の手続きですか?

A. はい、これらは全く別の手続きです。太陽光発電の固定資産税(償却資産税)は、設置した太陽光発電設備という「資産」に対して、お住まいの市町村が課税する地方税です。

一方、確定申告は、売電によって得られた「所得(儲け)」に対して、国が課税する所得税(国税)の手続きを指します。根拠となる法律や申告先、時期も異なるため、それぞれ個別に対応が必要です。例えば、10kW以上の太陽光発電を設置した場合、毎年1月末までに市町村へ償却資産の申告が求められます。さらに、売電による所得が年間20万円を超えた場合は、翌年3月15日までに税務署へ確定申告を行う義務が生じます。この2つの税金と手続きは混同しやすいため、違いをしっかり理解しておくことが大切です。

|

項目 |

固定資産税(償却資産税) |

所得税(確定申告) |

|---|---|---|

|

課税対象 |

太陽光発電設備という「資産」 |

売電による「所得(儲け)」 |

|

税金の種類 |

地方税 |

国税 |

|

申告・納税先 |

設備がある市町村(東京23区は都税事務所) |

住所地を管轄する税務署 |

|

申告時期 |

毎年1月31日まで |

原則、翌年2月16日~3月15日 |

|

根拠となる法律 |

地方税法 |

所得税法 |

person

体験談

(属性情報: 42歳・男性・会社員) 昨年、新築の家に12kWの太陽光発電を載せ、初めての確定申告もなんとか終えてホッとしていました。これで税金関係は全部済んだと思っていたら、年明けに市役所から「償却資産の申告について」という見慣れない封筒が届いたんです。「え、確定申告とは別にまだ何かあるの?」と一瞬、頭が真っ白になりましたね。慌てて調べて、売電収入にかかる所得税と、設備そのものにかかる固定資産税は全くの別物だと初めて知りました。あの通知がなければ完全に申告を忘れるところだったので、知らないうちに延滞金が発生していたかと思うとゾッとします。

埼玉県の太陽光発電設置・固定資産税の計算相談はさいたまソーラーへ

POINT

「さいたまソーラー」への相談とは、太陽光発電導入時の複雑な悩みを解決する手段です。専門家が固定資産税の計算から最適な設備選定、補助金の活用までをトータルでサポートします。特に重要なのは、埼玉県に密着し、各家庭に合わせた最適なプランを無料で提案してくれる点です。

太陽光発電の固定資産税計算や、ご家庭の状況に合わせた最適な設備の選定は、専門的な知識がなければ難しいのが実情です。「税金は結局いくらかかるの?」「どのパネルを選べば一番お得になるの?」といった疑問や不安をお持ちの方も多いのではないでしょうか。

そのような複雑な計算や将来の収支計画に関するお悩みは、専門の施工業者へ相談することで解消できます。専門家のアドバイスを受けることで、税負担を正確に把握し、安心して太陽光発電の導入を進めることが可能です。

私たち「さいたまソーラー」は、埼玉県に密着し、数多くのご家庭で太陽光発電の設置を手掛けてきた専門家です。豊富な実績を基に、お客様一人ひとりの屋根の形状やライフスタイルを丁寧にヒアリング。複雑な固定資産税の計算はもちろん、活用できる補助金制度まで含めた、長期的な視点で最もメリットの大きい導入プランをシミュレーションし、ご提案いたします。

![さいたまソーラーのスタッフがお客様と笑顔で打ち合わせしている様子の写真]](https://ai-writer.kazuyaikeda.net/media/generated_images/ae459fef-88de-45ec-b39c-9e495ae1bfde.jpg)

実際に設置されたお客様からは「税金の話まで詳しく聞けて安心した」といったお声もいただいております。さいたまソーラーをご利用いただいたお客様のリアルな声も、ぜひご判断の参考にしてください。 お客様の声はこちら どのような設備を導入したのか、ぜひ実際の施工事例もご覧ください。

ご相談やお見積もりは無料で承っております。「まずは概算費用だけ知りたい」「固定資産税について詳しく聞きたい」といったご要望も大歓迎です。埼玉県で太陽光発電の設置・導入をご検討中の方は、ぜひ一度、さいたまソーラーへお気軽にお問い合わせください。

person

体験談

(属性情報: 42歳・男性・会社員・さいたま市在住) 最近の電気代高騰をきっかけに太陽光発電を検討し始めたのですが、「固定資産税」という思わぬ壁にぶつかりました。自分で調べても専門用語ばかりで、結局いくらかかるのか全く分からず、導入をためらっていたんです。そこで思い切って地元の専門業者さんに相談したところ、うちの屋根に合わせた見積もりと同時に、固定資産税が毎年いくら位になるのか具体的なシミュレーションまで出してくれて。税金のモヤモヤが解消されたおかげで、安心して導入に踏み切ることができました。

まとめ:太陽光発電の固定資産税は10kW以上が対象!正しい計算と申告を

POINT

太陽光発電の固定資産税とは、原則10kW以上の設備が課税対象となる税金です。特に重要なのは、税額が「課税標準額×1.4%」で計算され、設置した翌年の1月31日までに申告が必要な点です。税額は減価償却により年々安くなります。

本記事では、太陽光発電の固定資産税について、対象となる条件や具体的な計算方法、申告手続きまで詳しく解説しました。最後に、特に重要なポイントを振り返りましょう。

要点をしっかり押さえることで、今後の手続きや導入計画をスムーズに進めることができます。

-

固定資産税の課税対象は原則「10kW以上」の設備

-

税額は「課税標準額 × 1.4%(標準税率)」で計算する

-

税額は減価償却により年々安くなる

-

設置した翌年の1月31日までに市町村への申告が必要

-

不明な点は専門の施工業者に相談するのが安心

太陽光発電の固定資産税は、計算方法や申告手続きが少し複雑に感じるかもしれません。しかし、正しい知識を身につけておけば、慌てずに対処できます。この記事で解説した内容を参考に、計画的に太陽光発電の導入を進めましょう。

person

体験談

(属性情報: 42歳・男性・会社員・妻と子供2人の4人家族) 半年前、新築の屋根に12kWの太陽光パネルを載せたのですが、年末に市役所から「償却資産申告書」という書類が届いて、正直パニックになりました。「え、太陽光にも税金がかかるの!?」って、完全に想定外の出費で頭が真っ白になったんです。慌てて施工業者さんに電話したら、10kW以上は課税対象になることや、申告が必要なことを丁寧に教えてくれました。初年度の税額が3万円弱くらいになるという概算もその場で出してくれて、具体的な金額が見えたことで少し落ち着きましたね。最初こそ損した気分でしたが、税金は年々安くなるし、売電収入と比べれば十分プラスになると納得できました。やはり設置前にこういうコストのこともちゃんと聞いておくべきだったなと、良い教訓になりました。